礦石定義

鐵礦石

鐵礦石凡是含有可經濟利用的鐵元素的礦石叫做鐵礦石。鐵礦石的種類很多,用於煉鐵的主要有磁鐵礦(Fe3O4)、赤鐵礦(Fe2O3)和菱鐵礦(FeCO3)等。鐵礦石試樣經鹽酸溶解後,其中的鐵轉化為Fe3+。在強酸性條件下,Fe3+可通過SnCl2還原為Fe2+。Sn2+將Fe3+還原完畢後,甲基橙也可被Sn2+還原成氫化甲基橙而褪色,因而甲基橙可指示Fe3+還原終點。Sn2+還能繼續使氫化甲基橙還原成N,N-二甲基對苯二胺和對氨基苯磺酸鈉。鐵礦石是國際大宗商品,戰略物資,屬於經濟命脈一類的東西。

分布

世界鐵礦資源集中在澳大利亞、巴西、俄羅斯、烏克蘭、哈薩克斯坦、印度、美國、加拿大、南非等國。中國作為世界上最大的鐵礦石需求國,自身的鐵礦石儲量雖然不算少,但品位不幸比較低,從工業經濟的角度來講,倒不如從盛產富鐵礦的澳大利亞、巴西等國進口。

可以直接投入煉鋼爐煉鋼的鐵礦石舊稱“平爐富礦”,可以直接用於煉鐵的鐵礦石舊稱“高爐富礦”,都帶個“富”字。這些富礦最好是磁鐵礦和赤鐵礦,它們的含鐵量都在70%以上。

貧礦,或者是有害雜質較多的鐵礦,則需要先經過選礦,成本一下子就上去了。鐵礦石的分類十分複雜,可以按主要成分、有害雜質、結構形態、脈石種類等許多角度來分,每種角度都能分出許多種,工業上選用哪一種,對應於什麼樣的工藝流程,有非常多的講究,是一門很大的學問。咱們國家的北京科技大學、中南大學、東北大學、安徽工業大學都致力於鋼鐵領域的研究。

分類

鐵都是以化合物的狀態存在於自然界中,尤其是以氧化鐵的狀態存在的量特別多。將幾種比較重要的鐵礦石提出來說明:

磁鐵礦

(MagnetITe)

磁鐵礦

磁鐵礦是一種氧化鐵的礦石,主要成份為Fe3O4,是Fe2O3和FeO的複合物,呈黑灰色,比重大約5.15左右,含Fe72.4%,O 27.6%,具有磁性。在選礦(Beneficiation)時可利用磁選法,處理非常方便;但是由於其結構細密,故被還原性較差。經過長期風化作用後即變成赤鐵礦。

赤鐵礦

(Hematite)

鐵礦石

鐵礦石也是一種氧化鐵的礦石,主要成份為Fe2O3,呈暗紅色,比重大約為5.26,含Fe70%,O 30%,是最主要的鐵礦石。由其本身結構狀況的不同又可分成很多類別,如赤色赤鐵礦(Red hematite)、鏡鐵礦(SPEcularhematite)、雲母鐵礦(Micaceous hematite)、粘土質赤鐵(Red Ocher)等。

褐鐵礦

(Limonite)

褐鐵礦

褐鐵礦這是含有氫氧化鐵的礦石。它是針鐵礦(Goethite)HFeO2和鱗鐵礦(LepidoCRocite)FeO(OH)兩種不同結構礦石的統稱,也有人把它主要成份的化學式寫成mFe2O3.nH2O,呈現土黃或棕色,含有Fe約62%,O 27%,H2O 11%,比重約為3.6~4.0,多半是附存在其它鐵礦石之中。

菱鐵礦

(Siderite)

鐵礦石

鐵礦石是含有碳酸亞鐵的礦石,主要成份為FeCO3,呈現青灰色,比重在3.8左右。這種礦石多半含有相當多數量的鈣鹽和鎂鹽。由於碳酸根在高溫約800~900℃時會吸收大量的熱而放出二氧化碳,所以我們多半先把這一類礦石加以焙燒之後再加入鼓風爐。

品位要求

鐵礦石

鐵礦石鐵礦石的品位指的是鐵礦石中鐵元素的質量分數,通俗來說就是含鐵量。比如說,鐵礦石的品位為62,指的是其中鐵元素的質量分數為62%

對於赤鐵礦(主要成分為Fe2O3),理論最高品位為70%

對於磁鐵礦(主要成分為Fe3O4),理論最高品位為72.4%

對於菱鐵礦(主要成分為FeCO3),理論最高品位為48.3%

對於褐鐵礦(主要成分為Fe2O3.H2O),理論最高品位為62.9%

有益有害元素

鐵礦石中有益與無益元素:鐵礦石中的雜質很多,根據其對冶煉過程及其對產品質量的影響又可分為有益的與有害的兩類。

1.有害雜質(元素)

指影響選冶的雜質。常見和最主要的有害雜質有:硫、磷、砷、鉀、鈉、氟等。

(1)磷

磷在礦石中一般以磷灰石(3CaO?P2O5)狀態存在,也有以藍鐵礦(3FeO?As3O5)狀態存在。磷在高爐中全部被還原並大部分進入生鐵。含磷多的鋼鐵在低溫加工時易破裂,即所謂“冷脆”。

(2)硫

硫在礦石中主要以黃鐵礦(FeS2)存在,也有以黃銅礦(FeS?、CuS)或硫酸鹽(CaSO4.2H2O\BaSO4)狀態存在。冶煉時硫部分被還原進入生鐵,鋼鐵中含硫在其熱加工時易產生“熱脆”。高爐冶煉時雖然可以脫硫,但卻要多消耗焦碳(提高爐溫)和石灰石(提高爐渣鹼度),以至提高生產成本,因此入爐鐵礦石要求含硫應< 0.15%。

(3)鉀、鈉

常存在於霓石、鈉閃石、雲石之中。它們的最大危害性是降低鐵礦石的軟化點,常常因此造成高爐結瘤。含鉀、鈉高的礦石往往容易影響高爐冶煉的順行。

(4)砷

砷在一般鐵礦石中很少,但在褐鐵礦中比較常見,它以毒砂(FeAs2S)或其它氧化物(As2O3、As3O5)的形態存在,砷在冶煉時大部分進入生鐵,當鋼中砷含量超過0.1%時會使鋼冷脆冷脆,並影響鋼的焊接性能。

2.有益元素(雜質)

鐵礦石中有些元素對冶煉過程不一定帶來好處,但是它們卻往往能改善產品的某些性能,象這些元素我們稱它為有益元素。這類元素常見的有:錳、鎳、鉻、釩、鈦等。

鐵礦石選礦

鐵礦石是鋼鐵生產企業的重要原材料,一般低於50%品位的鐵礦石需要經過選礦才能冶煉利用。

天然礦石(鐵礦石)經過破碎、磨碎、磁選、浮選、重選等程式逐漸選出鐵。針對中國鐵礦石存在的特點,以及鋼鐵工業對鐵精礦更高的要求等給中國選礦工作者提出了新的挑戰。因此對中國冶金礦山選礦技術有了更深的發展要求,隨之而來的就是促發選礦設備的進一步提高。

選礦工藝流程應該儘可能的高效、簡單,比如抓好節能設備的開發,要儘可能以最合適的流程取得最佳的效果等。在選礦廠中,破碎和磨碎作業的設備投資、生產費用、電能消耗和鋼材消耗往往所占的比例最大,故破碎和磨碎設備的計算選擇及操作管理的好壞,在很大程度上決定著選礦廠的經濟效益。

中國鐵礦資源中易選的鐵礦資源日益減少,鐵礦資源特點是貧礦多,富礦少,伴生礦產多,礦石組分比較複雜,礦石嵌布粒度大多較細,給選礦造成一定的困難。從技術上來講,迫切需要先進的技術、先進的工藝和先進的設備,來推動貧鐵礦資源的高效開發與利用。從經濟效益來講,選礦廠對於貧鐵礦的生產,必須擴大生產規模,必須擴大原礦的處理能力,節能降耗,降低選礦加工成本,才會有較好的經濟效益。在礦石進入磨礦作業之前,將混入礦石中的一部分脈石礦物預選剔除,實現該丟早丟,以利於提高原礦品位。

採用超細碎粗粒拋尾最佳化的預選工藝,這是貧鐵礦提高生產能力、節能降耗、創造較好的經濟效益行之有效的方法。

深湘輥式柱磨機與低品位鐵礦的作用

嵌布粒度極細低品位鐵礦石在進行超細碎作業時,由於鐵礦石在料層的狀況下,受到快速鏇轉的磨輥反覆多次碾壓和搓揉,使得礦石碾壓成細粒及粉末狀。從而使有用礦物與脈石的結合界面即會發生疲勞斷裂或發生微裂紋和內應力,部分的結合界面也會完全分離。

這樣很大一部分有用礦物便獲得了完全的單體解離,另一部分沒有完全單體解離的顆粒內部的結合界面處,也會產生微裂紋或內應力。當獲得了完全單體解離或部分單體解離的顆粒,進入預選作業粗粒拋尾時,便可獲得品位較高的粗精礦和品位較低的尾礦。

這種脈石礦物較少的粗精礦進進球磨機時,沒有完全單體解離的顆粒內部的結合界面,由於含有大量的微裂紋和內應力,因此在球磨機中,這部分顆粒中的有用礦物和脈石便很容易獲得更好的單體解離。這樣粗精礦磨礦後有利於磁選精選作業提高最終精礦的品位。

嵌布粒度極細低品位鐵礦石經輥式柱磨機超細碎後,預選:乾式弱磁選可以拋棄40%左右品位較低的尾礦,濕式弱磁選可以拋棄50%左右品位較低的尾礦。其原因在於輥式磨機超細碎產品的粒度很小,粒度分布範圍廣,其中-5mm以下的粒級達80%以上,-1mm以下的粒級達50%以上,-200目粒級達20%左右,其超細碎產品呈粉末狀,所以這種粒級分布的鐵礦石進行預選,粗粒拋尾時會獲得顯著的選別效果。

主要產地

中國鐵礦分布主要集中在遼寧、四川、河北、北京、山西、內蒙古、山東、河南、湖北、雲南、安徽、福建、江西、海南、貴州、陝西、甘肅、青海和新疆等省、市、自治區。

國外大型鐵礦分布區

國家礦區名稱 儲量/億噸 品位Fe% 百分比占該國儲量

澳大利亞 哈默斯利 320 57 91

巴西 鐵四角 300 35 65

巴西 卡拉加斯180 60 35

玻利維亞、巴西 木通(玻) 烏魯庫姆(巴西) 580 50.53 交通不便未開發

印度 比哈爾,奧里薩67 60 29

加拿大 拉布拉多 206 38 51

美國蘇必利爾163 31 94

俄羅斯庫爾斯克435 46 38

俄羅斯 卡奇卡納爾 140 12

烏克蘭克里沃羅格194 36 17

法國洛林77 33 95

瑞典基律納34 58 66

委內瑞拉博利瓦爾 20 45 99

賴比瑞亞、幾內亞寧巴礦區 20 60

石源分布

中國鐵礦資源有兩個特點:一是貧礦多,貧礦資源儲量占總量的80%;二是多元素共生的複合礦石較多。此外礦體複雜;有些貧鐵礦床上部為赤鐵礦,下部為磁鐵礦。

東北地區

東北地區鐵礦主要是鞍山礦區,它是目前中國儲量開採量最大的礦區,大型礦體主要分布在遼寧省的鞍山(包括大弧山、櫻桃園、東西鞍山等)、本溪(南芬、歪頭山、通遠堡等)、遼陽(弓長嶺),部分礦床分布在吉林省通化附近。鞍山礦區是鞍鋼、本鋼的主要原料基地。

鞍山礦區礦石的主要特點:除極少富礦外,約占儲量的98%為貧礦,含鐵量20-40%,平均30%左右。必須經過選礦處理,精選後含鐵量可達60%以上。

2)礦石礦物以磁鐵礦和赤鐵礦為主,部分為假象赤鐵礦和半假象赤鐵礦。其結構緻密堅硬,脈石分布均勻而緻密,選礦比較困難,礦石的還原性較差。

3)脈石礦物絕大部分是由石英石組成的,SiO2在40-50%。但本溪通遠堡鐵礦為自溶性礦石,其鹼度(Ca+Mg/SiO2)在1以上。且含錳1.29-7.5%可代替錳礦使用。

4)礦石含S、P雜質很少,本溪南芬鐵礦含P很低,是冶煉優質生鐵的好原料。

華北地區

主要分布在河北省宣化、遷安和邯鄲地區的武安、峰峰礦區。礦山村等的地區以及內蒙和山西各地。是首鋼、包鋼、太鋼和邯鄲、宣化及陽泉等鋼鐵廠的原料基地。

遷灤礦區礦石為鞍山式貧磁鐵礦,含酸性脈石,S、P雜質少,礦石的可選性好。

邯邢礦區主要是赤鐵礦和磁鐵礦,礦石含鐵量在40%-55%之間,脈石中含有一定的鹼性氧化物,部分礦石S高。

中南地區

中南地區鐵礦以湖北大冶鐵礦為主,其他如湖南的湘潭,河南省的安陽、舞陽,江西和廣東省的海南島等地都有相當規模的儲量,這些礦區分別成為武鋼、湘鋼及該地區各大中型高爐的原料供應基地。

大冶礦區是中國開採最早的礦區之一,主要包括鐵山、金山店、程潮、靈鄉等礦山,儲量比較豐富。礦石主要是鐵銅共生礦,鐵礦物主要為磁鐵礦,其次是赤鐵礦,其他還有黃銅礦和黃鐵礦等。礦石含鐵量40-50%,最高的達54-60%。脈石礦物有方解石、石英等,脈石中含SiO28%左右,有一定的溶劑性(CaO/SiO2為0.3左右),礦石含P低,(一般0.027%),含S高且波動很大(0.01-1.2%),並含有Cu(0.2-1.0%)和Co(0.013%-0.025%)等含有色金屬。礦石的還原性較差,礦石經燒結、球團造塊後入高爐冶煉。

華東地區

華東地區鐵礦產區主要是自安徽省蕪湖至江蘇南京一帶的凹山,南山、姑山、桃沖、梅山、鳳凰山等礦山。此外還有山東的金嶺鎮等地也有相當豐富的鐵礦資源儲藏,是馬鞍山鋼鐵公司及其他一些鋼鐵企業原料供應基地。

蕪寧礦區鐵礦石主要是赤鐵礦,其次是磁鐵礦,也有部分硫化礦如黃銅礦和黃鐵礦。鐵礦石品位較高,一部分富礦(含Fe50%-60%)可直接入爐冶煉,一部分貧礦要經選礦精選、燒結造塊後供高爐使用。礦石的還原性較好。脈石礦物為石英、方解石、磷灰石和金紅石等,礦石中含S、P雜質較高(含P一般為0.5%,最高可達1.6%,梅山鐵礦含S平均可達2%-3%),礦石有一定的溶劑性(如凹山及梅山的富礦中平均鹼度可達0.7-0.9),部分礦石含V,Ti及Cu等有色金屬。

其他地區

除上述各地區鐵礦外,中國西南地區、西北地區各省,如四川、雲南、貴州、甘肅、新疆等地都有豐富的不同類型的鐵礦資源。

中國現狀

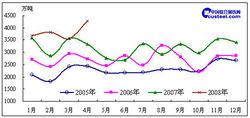

近幾年中國進口鐵礦數量走勢圖

近幾年中國進口鐵礦數量走勢圖第一,中國是國際鐵礦石的最大買主。2008年中國共進口4.4億噸鐵礦石,占全球海運鐵礦石比重約為52%;而日本進口約1.0526億噸,占比重約12.3%;韓國進口0.4954億噸,占比重約為6%。

2009年,國際國內鋼鐵需求萎靡,全球各大鋼廠都在大幅減產,鋼廠對鐵礦石的需求大幅減少。2009年國內鐵礦石需求將比2008年減少6000萬噸,中國鐵礦石進口2009年將縮減至3.5億噸,縮減比例達21%。2009年,國際鐵礦石明顯處於供大於求的狀態,鐵礦石市場槓桿向買方市場傾斜。在這種市場形勢下,力拓等鐵礦石供應商已喪失強勢地位。

第二,中國進口鐵礦石庫存量較大。2009年1-4月,中國共進口鐵礦石1.87億噸。中國的鐵礦石港口庫存有7000萬噸,加上各大鋼廠庫存及社會庫存將超過1億噸。而中國鋼鐵生產每月所需鐵礦石6000萬噸左右,按50%的對外依存度計算,中國每月僅需進口鐵礦石3000萬噸。有1億噸的庫存,即使不進口,也能維持鋼鐵企業三個月左右的生產。中國可以三個月不進口,但鐵礦石供應商不可能三個月不生產。

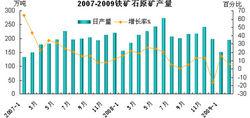

2007年以來鐵礦石原礦日產量及增長率情況

2007年以來鐵礦石原礦日產量及增長率情況第三,中國擁有穩定的國產礦自給率。2008年中國的鐵礦石原礦產量達到82401.11萬噸,同比增長20.7%。中國的國產礦自給率多年來保持在50%左右的水平。2009年,在鋼鐵需求萎縮、鐵礦石進口礦現貨價格持續低位的衝擊下,雖然有的礦企經受不起銷售價格逼近成本的壓力,紛紛減產停產,但目前國內礦山的成本在450元-550元之間,國內礦山仍有能力加大開採力度,增加國產礦的供給。

同時,鐵礦石供應商也不是只有三家,除澳礦外,還有巴西、印度、南非等地的鐵礦石可供選購。中國不愁買不到。

第四,中國的海外權益礦規模在不斷擴大。至2009年,中國每年進口的鐵礦石中有8000萬噸屬權益礦,自2009年2月起,中國的鋼鐵企業、貿易企業等加大了對海外權益礦的投資力度,主要以購買海外礦企的股權為主。按照海外權益礦的進展速度,到2010年中國的權益礦資源量將超過1億噸。這些權益礦的存在,增強了中國鋼廠對上遊資源的控制力和話語權。

第五,2012年9月至12月,鐵礦石價格從每噸90美元漲至120美元,漲幅約30%。11月單月,鐵礦石進口量超過6500萬噸,創歷史次新高水平。

第六,2013年7月29日至2013年8月4日國內鐵礦石價格整體下降1%。

供需狀況

鐵礦石作為生產鋼鐵最主要的原材料之一,其價格變化對於鋼材價格有著非常大的影響。中國是鋼鐵生產大國,也是鐵礦石消費大國。

《 2014-2018年全球鐵礦石行業市場前瞻與投資戰略規劃分析前瞻》顯示,2001年我國進口鐵礦石為9239.3萬噸 ,比上一年增長32.04%。到2002年我國鐵礦石進口突破1億噸,達到1.11億噸,同比增長20.67%。此後幾年我國鐵礦石進口一直居高不下,年增長率都在30%以上,直至2010年我國鐵礦石進口增長勢頭有所放緩,較2009年略有下降,結束了自2000年來一直高速上升的勢頭,之後緩步上升。2012年我國全年進口鐵礦石7.44億噸,創下新高,同比增長8.4%。

中國的鐵礦石產量不斷增長,2008年中國鐵礦石原礦產量達到78481.64萬噸,同比增長12.43%,這其中並沒有包括一些小礦山的產量。按30%的原礦品位折算成品礦(62.5%),則2008年礦產量可折算成品礦達到37671.187萬噸。

被稱為“全球吸鐵石”的中國,目前是世界鐵礦石市場最大買主。2000年以來,隨著經濟高速發展,中國對於鐵礦石的需求大幅增加,國內產量無法滿足需求,鋼鐵企業需要大量進口鐵礦石,因此中國進口鐵礦石的數量連年遞增,進口量占需求量的比重亦逐步提高。1999年,進口鐵礦石占總量需求的28%左右;2008年,中國進口鐵礦石達到44414萬噸,同比增長15.8%,占比總需求量達到58.9%,中國已成為世界上最大的鐵礦石進口國。中國鐵礦石的採購來自18個國家,其中80%以上來自澳大利亞、印度和巴西。由於中國鐵礦石的對外依存度非常高,這導致了國外鐵礦石巨頭利用壟斷資源提高價格使中國進口鐵礦石價格大幅上揚。中國對澳、巴兩國的礦石進口比重有所減少,而從印度進口礦的比重有所增加。

從需求來看,鐵礦石是生產生鐵的主要原材料,中國生鐵產量也一直處於大幅增長中。2005年是中國生鐵產量增長最快的一年,全年產量達到32731萬噸,同比增長30.9%。2006年,生鐵產量增幅稍有回落,全年產量增長24%至40540萬噸,2007年生鐵產量增幅進一步放緩,同比增幅15.17%至46692萬噸。2008年,中國生鐵產量為47115.6萬噸,同比微增0.9%。按1噸生鐵需1.6噸成品礦計算,2005年成品礦需求量為52369.7萬噸,2006年需求量為64864.08萬噸,2007年為74707萬噸,2008年需求量為75385萬噸。

僅以上述統計產量加進口量計國內礦石供應量,就前幾年情況來看,中國的鐵礦石需求存在供應缺口。但到2007年以來,供應缺口逐漸減小,主要是因為供應的增長和需求的放緩。2008年中國鐵礦石供應量為82084.2萬噸,而需求量僅為75385萬噸,過剩量達到6699.2萬噸。由於我們上面所述的鐵礦石產量數據中並未統計小礦山的產量,如果考慮小礦山的產量,則2007年中國鐵礦石供應即已出現過剩。我們以2007年小礦山年產1億噸的生產能力計,小礦山原礦品位以25%計,折合成品礦約4000萬噸,則2007年中國鐵礦石供應量將達到75845.5萬噸,而同年鐵礦石需求量約為74707萬噸,因此全年過剩量達到1138.5萬噸。若按07年產能計,2008年鐵礦石過剩量將達到10699.2萬噸。實際上,除2008年1月外,2-11月僅有統計的大中型礦山成品礦供應量均已超過各月的礦石需求量。進口的過快不僅導致國際鐵礦石價格飛漲,同時供應的過剩也導致國內鐵礦石價格不斷下跌。

由於鐵礦石供應過剩,進口過多,導致港口鐵礦石積壓較多,2008年8月份全國鐵礦石庫存量達到7446萬噸的高位。隨後幾個月,由於鐵礦石進口量和產量的回落,致使庫存有所消耗,庫存量逐漸回落。但是2008年底的庫存量仍比2007年底增長了28%,庫存量的增加凸顯了供應的過剩。

鐵礦石需求的放緩主要是由於以下幾個方面的原因:一、美國次貸危機拖累了全球經濟,影響了消費和投資增長,中國巨觀經濟成長速度明顯放緩,對鋼鐵的需求量減少;二、能源等價格高企,全球通脹壓力加大,通脹推升了企業生產成本的增加,一些企業只能以減少生產來應對;同時,央行之前採取的貨幣緊縮政策也加大了許多企業的資金壓力,迫使其減少生產;三、隨著國家節能降耗等調控措施的進一步實施,中國的焦炭產量持續回落,同時焦炭價格的大幅上揚也制約了鋼鐵生產,間接地抑制了鐵礦石的需求;四、由於鐵礦石價格的上揚,迫使企業越來越多地利用廢鋼,替代了鐵礦石的需求;五、由於為了保證奧運會的順利進行,國家出台的相關維穩措施也制約了鐵礦石的價格。

價格攀升

全球主要鐵礦石長期協定價格走勢圖

自2002年以來,世界經濟出現新一輪強勁增長,美國、歐洲、日本等地區鋼鐵需求大增,中國、印度等新興市場國家的需求亦強勁增長,導致鐵礦石供應應相對偏緊,助推鐵礦石價格節節攀升。2000年以來,世界鐵礦石長期協定價格(FOB)增長了5倍,澳大利亞哈默斯利粉礦從2000年的27.35美分/乾噸度上漲到2008年的201美分/乾噸度,巴西的球團礦從2001年的50美分左右上漲至2008年的220美分。印度的鐵礦石價格同樣飛漲,鐵礦石價格指數在1994年至2003年的十年間基本維持在100-200之間,從2004年開始大幅上揚,從當時127直衝至2008年8月的1293.7,增長了十倍之多,雖有回落,但仍處於1176的高位。反觀同期CRU的全球鋼材價格指數,2000年1月份只有90,2008年8月份曾觸及292.8的最高位,已經回落至150。可見,相比較而言,鐵礦石價格上漲幅度明顯過大。

價格指數

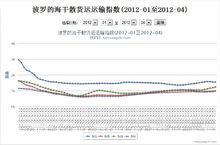

波羅的海乾散貨運指數(2012-01至2012-04)

波羅的海乾散貨運指數(2012-01至2012-04)中國鋼鐵工業協會自2011年10月第一周開始發布:

中國鐵礦石價格指數(CIOPI)

中國鐵礦石價格指數為準確反映中國鐵礦石市場價格情況和變化趨勢,為國內外鋼鐵企業、礦山企業和貿易企業對鐵礦石價格走勢的預判和分析提供及時、可靠的信息服務。

運費水漲船高

全球鐵礦石需求的增長,導致了鐵礦石出口海運量的大幅增長,從而帶動海運費持續攀升。從巴西圖巴朗港到中國北侖的運輸費2000年至2002年間基本在5-15美元/噸間盤整,2003年開始緩慢上揚,2007年經歷了一個瘋狂的上漲期,從年初的35美元/噸左右一路上揚至年底的80美元/噸左右,最高曾至98美元/噸,2008年5月份達到了107美元/噸的歷史高位,比2008年初上漲了35%。但是第四季度由於國際油價大幅下挫,全球經濟萎靡,海運費不斷回落,維持在16美元左右。從西澳大利亞Dampier港至青島的鐵礦石海運費在1999年初僅為3.35美元/噸,至08年6月初時曾一度達到48.4美元/噸的高位,不足十年的時間,上揚了十多倍,之後同樣出現回落,僅6美元左右。前期海運費的高企,主要是因為全球經濟勢頭良好,帶動了鐵礦石、糧食、能源等商品的旺盛需求,加之高油價和運力相對緊張的影響,導致海運費用激增。無論如何,一度比鐵礦石本身價格還高的海運費,給鋼鐵企業增加了很大一塊生產成本,為他們的生產經營帶來相當大的壓力。但隨著第四季度次貸危機的深度爆發,全球經濟衰退,油價大幅下挫,消費需求萎靡不振,海運費也隨之走低。

鐵礦石價格

隨著中國鐵礦石進口量的逐漸上升,進口鐵礦石的均價也在不斷上揚。2003年之前,中國進口鐵礦石均價基本維持在30美元/噸左右。此後,隨著需求的快速增長,價格也急速上升,2004年中國鐵礦石進口均價基本達到了60美元/噸,同比翻了一倍。隨著2005年鐵礦石長期協定價上漲71.5%,2006、2007年度上漲幅度有所減小,分別達到19%和9.5%。2007年中國進口鐵礦石均價約為88美元/噸。2008年度鐵礦石談判價格大幅上漲了65%,當年中國進口鐵礦石平均到岸價在8月份時曾達到最高的154美元,第四季度價格有所回落,2008年底時進口均價約為90美元。

價格走勢

鐵礦石進口價格走勢

隨著國際進口鐵礦石價格不斷上揚,國內市場鐵礦石報價也在不斷上漲。2006年年中時河北唐山地區鐵礦石報價為600元/噸左右,2006年底上揚至710元/噸,2007年底上揚至1320元/噸,幾乎翻倍,2008年5月初時價格曾一度觸及1610元/噸的高位。在此之後,國內鐵礦石價格受需求疲弱和供應過剩的壓力便開始逐漸回落。國內唐山鐵礦石價格已回落至870元/噸。

由於全球經濟的衰退,作為最主要的大宗商品之一的鋼鐵市場在2008年第四季度以來亦遭遇寒流,需求大幅下滑,從而導致鐵礦石需求大幅下降,鐵礦石價格急轉直下。有關2009年鐵礦石長單協定價的談判正在緊張進行中。國內鋼企紛紛表示鐵礦石應該降價,而礦業三巨頭卻不願過多讓步,談判隨之陷入僵局。但是,從情況來看,經濟衰退遠未結束,對鋼材的消費需求比較疲弱,因此對鐵礦石的需求可能會繼續下降,鐵礦石的價格仍有繼續下跌的可能。

目前現狀

中國鋼鐵業增長的大幅放緩並沒有影響礦山的擴產勢頭。前三季度,力拓、必和必拓的鐵礦石產量分別增長了30%和10%左右。“新興礦山的增速更快,預計明年全球礦山新增產量在1億噸左右,從供需平衡正式轉向供大於求。”業內人士指出。

雖然“瘋狂的石頭”難以再現,但中國鋼鐵業面臨的挑戰一點也沒變小。原因在於,鐵礦石的價格波幅大大增加了。統計顯示,鋼價從高點到低點,跌幅只有20%,而鐵礦石的跌幅卻超過40%。礦價大起大落,讓鋼廠的成本控制變得非常棘手。

“如果礦價只是單邊漲,我們還能用增加庫存的方式予以應對。礦價快漲快跌、上躥下跳,採購工作反而更麻煩。”一位鋼鐵公司人士表示。有兩個“一億噸”數字,反映了鋼廠在成本控制上的困境:

一是鐵礦石的港口庫存量,從高峰時的1億噸,降至的8000多萬噸。低庫存運行,固然避免了原料跌價時的減值損失,但同時也要求鋼廠對礦石市場的波動應變自如。

二是鐵礦石衍生品交易趨於活躍,金融化明顯加速。截至目前,境外的鐵礦石掉期交易量接近1億噸。其中,金融機構占60%,一些國際投行的炒作資金已經介入。國內鋼廠受境外風險管控等方面的限制,只占5%。

面對鐵礦石的雙向波動風險,各方正在積極尋求解決方法。四季度,國家發展改革委召開會議,指出在鐵礦石供應逐步充足化、多元化,以及各種定價方式迅速發展的環境下,我國推進鐵礦石期貨的條件逐步成熟,“晚推不如早推”的觀點已達成共識。

價格指數

中國鐵礦石現貨價格指數主要包括綜合粉礦價格指數、國產粉礦價格指數、進口粉礦價格指數、進口塊礦價格指數和進口球團價格指數,其中綜合粉礦價格指數根據進口粉礦價格和國產粉礦價格科學計算得出。

進口鐵礦價格指數均是採集中國沿海十大港口(大連港、京唐港、曹妃甸港、天津港、青島港、日照港、連雲港港、寧波港、湛江港和防城港)的現貨成交價格,綜合計算得出58品位進口粉礦、62品位進口粉礦、66品位進口精粉、62品位進口塊礦和65品位進口球團的價格指數。

由於鐵礦石現貨市場幾乎只有中國才有,中國有50%~60%的鐵礦石都是現貨交易,因此國際主流鐵礦石指數都是在中國鐵礦石現貨市場的基礎上綜合海運價格設計出來的。國際上比較有影響力的鐵礦石指數有三種

鐵礦石指數

2008年4月,來自荷蘭的普氏能源資訊推出了鐵礦石普氏指數,並開始在全球範圍內推廣,而在此之前鐵礦石指數並未引起市場關注。普式鐵礦石指數包括對62%鐵含量和63.5/63%鐵含量品位、高品位65%和低品位58%鐵含量的統一價格評估,以及每日對鐵礦石(60%-63.5%鐵含量)每1%鐵含量差價的報告。普式採集的價格為中國主要港口的鐵礦石CFR現貨價格,並將這些價格經過相關處理標準化為至中國青島港口固定品位的參考價格(由於涉及到四個品種的規格參數,本文對此不做詳述)。此外,普式還根據至五個基本原產地流動性最強的路線發布了每日貨運淨價。

參考價格

環球鋼訊(SBB)在2008年5月推出了鐵礦石價格指數,主要發布兩種鐵礦石現貨參考價格,分別為含鐵62%和58%的鐵精粉中國港口CFR進口價。SBB通過相關產品公司採集鐵礦石現貨的實際成交價格,並將這些交易價格按一定要求換算成參考價格制定的產品規範標準,並剔除不符合規範的信息,最後對這些標準化數據加權平均得到最終的參考價格。

BIO指數

MBIO指數的製作與PlattsIOI、TSI相似,它採集了鋼廠、鐵礦石供應商和貿易企業三方面的價格和成交數據,排除異常數據,對不同產地、不同品位、不同港口的成交數據進行科學計算而成。該指數也是以中國青島港口的62%品位的鐵精粉價格為基準,58%~66%品位的鐵礦石價格都將會被換算為62%品位的價格,再按照交易量加權平均,最後得出該鐵礦石指數。

淺析

2015年上半年。中國經濟升溫情況仍有待進一步確認,歐美各國經濟喜憂參半,希臘問題仍將在一個較長時期內受到各方關注。美聯儲加息的問題又成為關注焦點。鐵礦石價格雖持續走低,但2015年6月來有逐漸企穩趨勢,2015年6月中國鐵礦石價格指數192.02點。其中:國產鐵礦石價格指數為203.19點;進口鐵礦石價格指數為188.89點。直接進口鐵礦石62%品位乾基粉礦到岸價格為51.02美元/噸,均略有上浮。

供需平衡分析

在鐵礦石暴力的誘惑下,2012年來除去世界三大礦山淡水河谷、澳大利亞力拓和必和必拓公司積極擴建產能,以繼續從高礦價中謀取暴利。與此同時,新興礦山不斷崛起,試圖從繁榮的鐵礦石市場中分一杯羹。

三大礦山發布的產能擴建計畫,到2013年三大礦山新增鐵礦石產能估計為1億噸,2014年和2015年新增產能預計分別達到3.38億噸和1.65億噸,2012-2015年三大礦山總新增產能預計達到6.26億噸。

與此同時,FMG、中信泰富、Cliffs、Onesteel、Ironclad、Atlas、Jupiter、Cazaly、Mineral資源公司、非洲礦業、昆巴及倫敦礦業等新興礦山的產能擴建計畫若如期完成,到2013年這些礦山的新增鐵礦石產能將達到7700萬噸,2014年和2015年新增產能預計分別達到1.98億噸和4300萬噸,2012-2015年新興礦山新增產能為4.31億噸。

從上述主要礦山的擴建計畫中來看,全球鐵礦石新增產能投產的高峰期是在2014-2015年。若上述礦山擴產計畫全部按計畫完成,到2015年礦石新增產能達到10.6億噸,則全球海運鐵礦石供應量預計增加7.6億噸,國際鐵礦石供應過剩苗頭顯露。

最新報導

鐵礦石期貨自7月初以來的這輪下跌至今沒有出現過明顯反彈,整個市場對於礦石大的空頭局面比較認可,但對於短期行情存在分歧,使得鐵礦石期貨契約整體持倉達到196萬手的歷史高位。昨日,鐵礦石期貨再次創上市新低。1505契約收盤報465元/噸,跌幅2.31%,盤中最低跌至459元/噸。從基本面來看,7月來港口庫存繼續上升,現貨成交並未出現明顯起色,對礦價的支撐偏弱。

鋼廠開工率

中鋼協數據顯示,11月上旬粗鋼日均產量200.72萬噸,環比下降16.36%。河北地區受APEC會議影響,大幅減產,造成11月上旬河北地區開工率大幅下降至75%左右,使得粗鋼整體產量大幅下滑。但APEC會議結束之後,11月中旬河北地區企業陸續恢復生產,全國高爐開工率較大回升。上周,唐山地區高爐開工率恢復到92%左右,環比上升了51個百分點。在2014年利潤水平下,鋼廠主動減產動力並不強。但考慮到11~12月鋼廠例行檢修計畫不占少數,所以目前鋼廠整體對原料的需求量有所降低。

港口庫存

從港口庫存來看,Mysteel上周統計,全國41個主要港口鐵礦石庫存總量為10805萬噸,周環比增加62萬噸。港口庫存連續兩周上升,港口現貨成交偏冷,對市場心理造成壓力。

而從礦山發貨來看,上周澳洲、巴西鐵礦石發貨總量1884.4萬噸,環比增加52.5萬噸。其中,澳洲發貨1352.6萬噸,增加59.1萬噸;巴西發貨531.8萬噸,下降6.6萬噸。具體來看,上周澳洲港口鐵礦石發貨總量為1352.6萬噸,環比增59.1萬噸,其中發往中國1005.2萬噸,降12.2萬噸。力拓發往中國的總量為355萬噸;BHP與FMG發往中國的數量分別為368.5萬噸和281.7萬噸。上周巴西鐵礦石發貨總量為531.8萬噸,環比降6.6萬噸。淡水河谷發貨量為476.3萬噸,CSN發貨量為29.2萬噸,Samarco發貨量為26.3萬噸。