RAS法的實施

用目標年的各部門總產出乘以基年相應的投入結構,得到中間投入矩陣,如果其行合計不等於目標年的中間使用合計,或者列合計不等於目標年的中間投入合計,則對基年結構進行調整,調整後依據目標年的各部門總產出計算出的中間投入矩陣的行合計、列合計,應與目標年中間使用合計、目標年中間投入合計相同。

RAS法的優點

1.數據成本低。

2.數學性質優良,它有唯一解且快速收斂。

3.操作簡易。

4.可靠程度較高。

改進的RAS法

所謂“改進的RAS法”是指:在RAS法的基礎上,根據其所存在的問題,而提出的一種簡單的改進方法。亦即在原方法中對某些係數(一般來說,是指那些變動特別大或特別小的係數)可採用事先修訂(或確定不變)的數據,而其餘的係數則用RAS法求得,即在具體計算過程中先從係數矩陣中剔除這些已知的係數,求解以後再加進去。

RAS法的計算

下面將通過一個具體的例子,來介紹RAS法的具體計算過程。

例子:已知條件:

RAS法

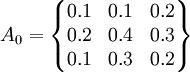

RAS法已知報告期投入產出表的直接消耗係數矩陣為:

RAS法

RAS法已知計畫期(預測期)各部門的總產出向量、最終產品向量、淨產值向量分別為:

RAS法

RAS法根據條件2),在抽象掉固定資產運動的情況下,可以計算出計畫期各部門物資消耗的合計數和中間產品的合計數,即:

由此,假設條件已滿足了R·A·S法的基本條件,可以具體進行了。“R”的含義是“行乘數”,而“S”的含義是“列乘數”。因此,R·A·S法的基本思路就是,計算出“行乘數”和“列乘數”,然後用它們來不斷調整報告期的直接消耗係數矩陣,直到滿意的結果為止。

RAS法

RAS法下面是具體的計算和調整過程:

RAS法

RAS法 RAS法

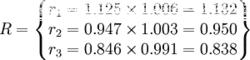

RAS法從上述計算過程中可以得到總的“行乘數”R和“列乘數”S:

RAS法

RAS法 RAS法

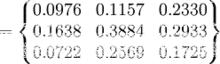

RAS法由此我們有:

RAS法

RAS法 RAS法

RAS法同時,我們還可得到計畫期投入產出表的流量表計算過程:

參考文獻

1 中國人民大學公共管理學院精品課程《投入產出分析》 第五章 投入產出表的編制方法 第六節 直接消耗係數的修正與預測

相關條目

直接分解法

間接推導法