設定方法

零餘額賬戶

零餘額賬戶預算單位在改革實施前已由財政撥付的資金,繼續在原開設的銀行賬戶中使用和核算;原賬戶中相關用途的財政資金使用完畢後,從新開設的預算單位零餘額賬戶中按規定支用有關款項。

管理使用

財政部門零餘額賬戶財政部門零餘額賬戶用於財政直接支付。該賬戶每日發生的支付,於當日營業終了前與國庫單一賬戶清算;營業中單筆支付額5000萬(含5000萬)元人民幣以上的,應及時與國庫單一賬戶清算。財政部零餘額賬戶在國庫會計中使用。預算單位零餘額賬戶預算單位零餘額賬戶用於財政授權支出。該賬戶每日發生的支付,於當日營業終了前由代理銀行在財政部批准的用款額度內與國庫單一賬戶清算;財政授權的轉賬業務一律通過預算單位零餘額賬戶辦理。預算單位零餘額賬戶在行政單位會計和事業單位會計中使用。

行政事業單位會計中的賬務處理預算單位零餘額賬戶在行政事業單位會計中的賬務處理:行政事業單位應設定“零餘額賬戶用款額度”科目。收到“授權支付到賬通知書”後,根據通知書所列數額,借記“零餘額賬戶用款額度”科目,貸記“撥入經費”科目或“財政補助收入”科目。行政事業單位購買物品、服務等支用額度時,借記“經費支出”或“事業支出”、“材料”等科目,貸記“零餘額賬戶用款額度”科目;屬於購入固定資產的,同時,應借記“固定資產”科目,貸記“固定基金”科目。行政事業單位從零餘額賬戶提取現金時,借記“現金”科目,貸記“零餘額賬戶用款額度”科目。

年度終了,零餘額用款額度必須清零行政事業單位依據代理銀行提供的對賬單註銷額度時,借記“財政應返還額度——財政授權支付”科目,貸記“零餘額賬戶用款額度”科目;如果單位本年度財政授權支付預算指標數大於零餘額賬戶用款額度下達數,根據兩者的差額,借記“財政應返還額度——財政授權支付”科目,貸記“撥入經費”或“財政補助收入”科目。

作用

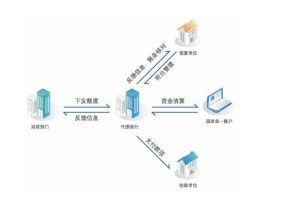

零餘額賬戶的性質決定了其在國庫單一賬戶體系和財政支付管理中具有重要作用,是實現財政集中支付的橋樑。首先,零餘額賬戶是連線國庫單一賬戶與商品或勞務供應商賬戶的紐帶,代理國庫單一賬戶對商品或勞務供應商的支付。財政支付的實質是預算資金從國庫單一賬戶轉移到商品或勞務供應商賬戶,在零餘額賬戶模式下,這一資金轉移是通過零餘額賬戶的支付與清算活動實現的,預算支出先由零餘額賬戶向商品或勞務供應商賬戶支付,然後國庫單一賬戶向零餘額賬戶支付清算,完成整個支付過程。其次,更為重要的是,零餘額賬戶是實現對預算資金最終付款控制的必要的技術手段,是我國國庫單一賬戶制度保證預算資金在實際支付時才流出國庫單一賬戶的一項重要制度安排。零餘額賬戶的零餘額特性,使得所有預算資金得以集中控制在國庫單一賬戶,從而克服傳統的因分散、重複設定賬戶而導致的預算資金大量滯留於預算單位以及由此引發的一系列弊端。從這一意義上說,對零餘額賬戶的有效管理是實現改革目標的關鍵。此外,建立國庫單一賬戶體系,實行財政集中支付後,預算單位原有的在商業銀行開設的存款賬戶都將被取消,而零餘額賬戶可以作為這些傳統賬戶的替代,一方面兼顧預算單位的傳統支付習慣,使預算單位可以依據預算管理許可權向零餘額賬戶發出支付命令,履行支付義務,保證為執行預算而採購商品或勞務時做出的支付承諾按時兌現;另一方面也能夠體現在國庫單一賬戶制度改革中,保持預算管理體制賦予預算單位的管理許可權及其會計主體地位不變的改革要求。

國際經驗

財政集中支付的目的是有效地管好財政支出的最後環節,從制度上保證支出按預算的要求進行支付,而國庫單一賬戶制度的本質,就是國庫對預算資金最終付款實行集中控制。具體要求是只有在支付實際發生時,預算資金才流出中央銀行國庫單一賬戶,而不是在計畫購買或計畫支出時,預算資金就已流出國庫,從而使國庫單一賬戶能夠真實反映財政實際支付情況,提高預算資金使用效益,增強預算資金活動的透明度。在具體實現方式上,國際經驗可概括成兩種模式:一是全部支付業務直接從中央銀行國庫單一賬戶支付到商品或勞務供應商;二是在國庫單一賬戶與商品或勞務供應商之間設定一個過渡性賬戶或零餘額賬戶,採取由零餘額賬戶支付並與國庫單一賬戶清算的方式實現集中支付。採取設定零餘額賬戶的模式是國際上較普遍的做法,但具體形式各有不同。在英國和法國,是由負責公共支出的公共會計出納署為政府部門和其他公共機構開設賬戶,所有公共支出均通過出納署,公共部門之間的交易通過出納署內部劃轉進行支付,與非公共部門的交易則通過與商業銀行支票轉賬實現支付。日終,出納署賬戶上的餘額劃轉到中央銀行國庫單一賬戶,第二天清晨資金餘額再返回出納署。在義大利和挪威,大額支付業務由中央銀行國庫單一賬戶直接支付到商品和勞務供應商,小額或零售支付業務則由財政部門在商業銀行開設過渡賬戶或零餘額賬戶,當財政向代理行發出支付命令,代理行墊款支付到商品或勞務供應商,日終賬戶餘額與中央銀行國庫單一賬戶清算。其中義大利是在辦理支付3天后向中央銀行國庫單一賬戶清算,挪威則是在當天清算。同時,零餘額賬戶還貸記政府收入,因此,日終該賬戶與國庫單一賬戶清算的餘額是借、貸方軋差餘額。在巴西,財政在商業銀行開設零餘額賬戶,代理行在收到支付命令的第二天將應付資金與中央銀行的國庫單一賬戶進行清算,然後將資金劃轉入商品或勞務供應商賬戶。