兌付方式

附息債券在發行時明確了 債券票面利率和 付息頻率及付息日,到 債券到期日時,償還最後一次 利息和 本金的債券。在 中央結算公司辦理託管的附息債券,在債券附息日時,發行人委託中央結算公司通過 轉帳方式向投資人辦理債券附息兌付。

附息債券每次付息時需要進行債權登記,一般每次付息日的前一個營業日為債權 登記日, 債券登記日日終前賣出的不享有本期 利息。處於出押凍結狀態或 回購未到期即待返售的債券,本期 利息歸原持有人或回購方。在債權登記的付息過程中,發行人不遲於付息日上午將應付 利息劃至中央 國債登記結算公司指定的 銀行帳戶。付息日,中央 國債登記結算公司按債權 登記日登記的債券託管名冊所記載的各持有人的託管餘額計算 利息,並向持有人指定的銀行帳戶劃付。

計算公式

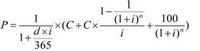

附息債券計算價格公式

附息債券

附息債券其中:

P為債券價格,單位:元/百元面值;

C=票面利率(年%)×面值(元/百元面值);

i為買方收益率,單位:年%;

n為買方自買入至持有債券到期整年利息支付次數,不足一年部分不再計算;

d為從買方自買入結算日到下一個最近的利息支付日的天數;

息票債券的到期收益率的計算

附息債券

附息債券其中:

P=息票債券價格

C=年利息支付額

F=債券面值

n=據到期日的年數

對於一年支付一次利息的息票債券,我們有下面的結論成立:

1、如果息票債券的市場價格=面值,即平價發行,則其到期收益率等於息票利率。

2、如果息票債券的市場價格<面值,即折價發行,則其到期收益率高於息票利率。>

3、如果息票債券的市場價格>面值,即溢價發行,則其到期收益率低於息票利率。