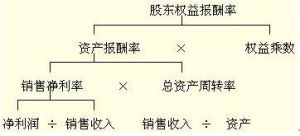

什麼是股東權益比率

股東權益比率也叫淨資產比率,是股東權益與資產總額的比率,該比率反映企業資產中有多少是所有者投入的。股東權益比率應當適中。如果權益比率過小,表明企業過度負債,容易削弱公司抵禦外部衝擊的能力;而權益比率過大,意味著企業沒有積極地利用財務槓桿作用來擴大經營規模。

值得一提的是,有時一些公司不是由於股東權益比率過低而導致虧損,而是由於行業不景氣導致虧損。這樣的公司較容易實現扭虧。以昆明工具機 為例,這家公司2000年中期的資本充足率高達92.34%,在國內外工具機市場回暖的帶動下,下半年主營業務收入環比增長91%,一舉實現全年扭虧目標。

股東權益比率的公式

股東權益比率=股東權益總額/資產總額股東權益比率與資產負債率之和等於1。這兩個比率從不同的側面來反映企業長期財務狀況,股東權益比率越大,資產負債比率就越小,企業財務風險就越小,償還長期債務的能力就越強。

股東權益比率

股東權益比率例:根據資產負債表的有關數據,計算ABC公司2001年末的股東權益比率。

股東權益比率=2430/4500=0.54

對上市公司來說,淨資產比率一般應達到50%上下為好。但這也不是說淨資產比率越高越好。淨資產比率過高,如達到80%~90%,甚至更高,說明公司不善於運用現代化負債經營方式,用股東的錢適量負債擴大經營規模去為股東賺更多的利潤。特別是對那些淨資產收益率遠高於同期銀行利率的公司更是如此。如一家公司淨資產收益率比同期銀行利率高5%,說明借銀行貸款還掉利息後還有5%的利潤,在這樣的情況下,如果淨資產比率一年比一年高,不是這家公司財務偏於保守,缺乏進取性,就是借了錢也找不到好的投資項目。這樣的企業最多只能算是穩健型公司,而不是成長型公司。

股東權益比率和權益乘數的關係

股東權益比率的倒數稱為權益乘數,即資產總額是股東權益的多少倍。該乘數越大,說明股東投入的資本在資產中所占比重越小。計算公式為:

權益乘數=資產總額/股東權益總額

例:根據資產負債表的有關數據,計算ABC公司2001年末的權益乘數。

權益乘數=4500/2430=1.85