一、股票投資中的“神奇公式”介紹

自1985年成立以來至2005年,喬爾·格林布拉特(JoelGreenblatt)創立的哥譚資本GothamCapital創造出了從700萬美元到8.3億美元,年均40%回報率的投資奇蹟。而這一投資記錄,是在幾乎不動用槓桿的情況下創造的。經歷了金融危機之後,哥譚資本的資產管理規模依然維持在9億美元的水平,年化收益率依然高達30%。

2005年,格林布拉特先生將自己長達20年的投資經驗濃縮成一本僅有150頁的小書——《股市穩賺》(TheLittleBookThatBeatsTheMarket)(於2010年又出版了《TheLittleBookThatStillBeatsTheMarket》),他創造的這一投資方法因此廣為流傳,並被稱為“神奇公式”。

二、原版神奇公式

書中提出的神奇公式選股模式,其核心是:低價買入並持有一段時間優秀公司的股票。因為從本質上說,買股票就是買公司,和買其他東西一樣,要的是物美價廉。而神奇公式的兩個指標:投資回報率和收益率就是來衡量“物美”和“價廉”。具體操作是分別對所有的股票(剔除了金融股和公用事業股)進行排名,然後同一個股票的投資回報率名次加收益率的名次,得出一個新的名次,排序後即為神奇公式策略最後的排名。始終買入綜合排名最靠前的30隻股票即可。

格林布拉特認為,投資者可以每隔2~3個月,根據神奇公式的最新結果,購入排名最好的5至7隻股票,從而在9~10個月後,構建起一個包括25~30隻股票的投資組合。每隻股票持有一年後就可以賣出,在神奇公式的最新結果中選擇新股取而代之。

經過歷史數據回測,1988年至2004年這17年間,神奇公式在美國股市中的年複合回報率為30.8%,而同期標普500指數的年複合回報率僅為12.4%。

投資回報率,書中用沒用淨資產回報率(ROE)或者資產回報率(ROA),而用了有形資本回報率ROTC=EBIT/(淨流動資本+淨固定資產),EBIT是指息稅前收益,剔除了公司負債水平和稅率的影響。收益率沒有用市盈率(PE)或市淨率(PB),而是用了EBIT/EV,EV=企業價值=股本市值+淨有息債務。

在原版英文書中的表達是:

ReturnonCapital=EBIT/(NetWorkingCapital+NetFixedAssets)

EaringsYield=EBIT/EnterpriseValue(EV=marketvalueofequity+netinterest-bearingdebt)

中文書翻譯為:

回報率=息稅前利潤/(淨流動資本+淨固定資產)

收益率=息稅前利潤/企業價值(企業價值=股本市值+淨有息債務)

三、國內市場的主要最佳化及公式選定

國內目前主要有兩種神奇公式的最佳化:

1、李聖傑在《證券市場周刊》(2010年4月)對神奇公式的指標做了如下的最佳化調整:

剔除資產減值損失:資產減值損失由於很難在總體上確定經常性和偶然性資產減值,並且數額一般較小,因此全額剔除

剔除營業外收支:營業外收支往往不具有可持續性,全額剔除

剔除投資收益和公允價值變動收益:財報通常不披露聯營合營企業的詳細情況,導致沒有充分的數據來計算ROTC

超額現金的假設:超額現金對公司的運營作用很小,為簡便起見,假設企業營運需要保有的最低現金為Max(0,流動負債-流動資產+現金),而剩餘的現金則為超額現金

按照新會計準則的資產是按照當期市值核算的主要科目有,交易性金融資產與投資性房地產。另外,交易性金融資產公允價值變動還會引起遞延所得稅負債。因此,扣除可供出售的金融資產和持有到期投資,同時,加上了相對應的延遲所得稅負債。而沒有扣除投資性房地產是因為絕大多數上市公司的投資性房地產依舊按成本模式計量

綜上所述,在中國新準則中原版公式調整為:

回報率=(營業收入-營業成本-營業稅金及附加-管理費用-銷售費用)/(流動資產-流動負債-超額現金+短期借款+應付票據+一年內到期的非流動負債+應付短期債券+固定資產淨值+投資性房地產)

收益率=(營業收入-營業成本-營業稅金及附加-管理費用-銷售費用+聯營合營企業投資收益)/(市值+短期借款+應付票據+一年內到期的非流動負債+應付短期債券+長期借款+應付債券+少數股東權益-供出售的金融資產-持有到期投資+遞延所得稅負債-超額現金)

2、張岩及他的天象量化團隊在結合原版公式和國內調整版思路,並基於以下理由,對公式再次進行了最佳化:

1)我們認為股票市場作為一個系統來說具有複雜性、適應性、自組織的特徵,對此寧要模糊的正確,不要精確的錯誤;

2)在我國,不是所有高速公路、礦山類等上市公司的高速公路使用權、礦山使用權等以“無形資產”來計價。同時,由於增加了計算指標時也會剔除回報率中分母為負的條件,同時是否先剔除公共事業行業對回測結果並沒有顯著差異。對此,對股票樣本空間選擇時不先剔除公共事業行業;

3)對於大部分上市公司的超額現金是以理財形式計入其他流動資產中,同時又難以抓取公司會計明細數據,對此上述公式中超額現金的計算並不能起到應有的效果。

綜上,考慮到原版公式和數據源獲取上,張岩團隊最終選定的公式如下:

回報率=EBIT/(淨運營資本+淨固定資產)

收益率=EBIT/企業價值=EBIT/(總市值+帶息債務)

四、神奇公式在國內市場的回測情況分析

以下回測情況由張岩及他的天象量化團隊成員提供。神奇公式選股策略回測的起點是2008年11月3日,終點是2016年6月24日。該策略在每年的5月初和11月初的第一個交易日換倉,回測階段的買賣成交價均為當日收盤價,並剔除漲停和停牌股。

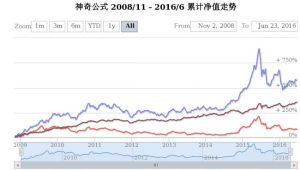

以下是策略組合、對沖後組合淨值走勢,和滬深300指數淨值走勢的對比:

1

1 2

2 3

3綜上所述:從2008年11月3日至2016年6月24日,策略組合的淨值從1.0元上升至6.6641元,滬深300的淨值從1元僅上升至1.8609元。神奇公式年化收益率29.06%,同期滬深300年化收益率8.71%。按照策略市值的75%進行對沖,對沖後累計淨值為4.4403元,年化收益率22.20%。策略歷史最大回撤44.37%,對沖後最大回撤16.39%。詳細的神奇公式回測分析和每個換倉期選出的組合可以參考神奇公式歷史回測。

五、神奇公式創始人喬爾格林布拉特小檔案

1957年12月13日,格林布拉特出生於紐約市。1980年,在賓夕法尼亞大學沃頓商學院獲得MBA學位之後,

5

5另外,格林布拉特還曾任武器和空間系統製造商、《財富》500強公司——艾利安科技系統公司(AlliantTechsystemsInc)董事長,同時也是紐約證券拍賣公司(NewYorkSecuritiesAuctionCorporation)以及價值投資者俱樂部網站(ValueInvestorsClub.com)的共同創辦人。

六、神奇公式國內主要發展人

神奇公式在國內的主要發展人有小石、李聖傑、南添、張岩等等。小石是一名投資愛好者,多年前曾手動把神奇公式的A股數據回測做好(一無人手二無IT設備),分享給神奇公式的愛好者,讓大家可以在A股市場隨時查閱和使用策略。

李聖傑先生在《證券市場周刊》(2010年4月)對神奇公式的指標做了剔除資產減值損失、剔除營業外收支、剔除投資收益和公允價值變動收益、超額現金的假設等最佳化調整。

2013年,南添、張岩成立了天象量化小組,將神奇公式作為重點策略來研究及完善,在此基礎上形成了“價值修復”策略,並且將此套用到實際投資操作中,業績顯著。張岩畢業於上海高級金融學院(SAIF)金融MBA,武漢大學金融系。2009年加入天風證券,擅長量化交易及對沖套利。歷任衍生品分析師,交易員,高級投資經理,目前是天風證券資產配置部總經理,管理規模超過100億。他著有公眾號“張岩的投資生活”。