主要業務活動

生產與費用循環的主要業務活動

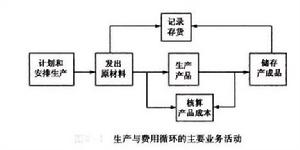

生產與費用循環的主要業務活動該循環所涉及的主要業務活動包括:計畫和安排生產,發出原材料,生產產品,核算生產成本,核算在產品,儲存產成品,記錄存貨等。各主要業務活動之間的關係如下圖所示。上述業務活動通常涉及以下部門:生產計畫部門、倉庫、生產部門、人事部門、會計部門等。

1、計畫和安排生產

生產計畫部門的職責是根據顧客訂單或者對銷售預測和存貨需求的分析來決定生產授權。如決定授權生產,即簽發預先編號的生產通知單。該部門通常應將發出的所有生產通知單編號並加以記錄控制。此外,還需要編制一份材料需求報告,列示所需要的材料和零件及其庫存。

2、發出原材料

倉庫部門的責任是根據從生產部門收到的領料單發出原材料。領料單上必須列示所需的材料數量和種類,以及領料部門的名稱。領料單可以一料一單,也可以一單多料,通常需一式三聯。倉庫發料後,以其中一聯連同材料交還領料部門,其餘兩聯經倉庫登記材料明細賬後,送會計部門進行材料收發核算和成本核算。

3、生產產品

生產部門在收到生產通知單及領取原材料後,便將生產任務分配到每一個生產工人,並將所領取的原材料交給生產工人,據以執行生產任務。生產工人在完成生產任務後,將完成的產品交生產部門查點,然後轉交檢驗員驗收並辦理入庫手續;或是將所完成的產品移交下一個部門,以進一步加工。

4、核算產品成本

為了正確地核算產品成本,對在產品進行有效控制,必須建立健全成本會計制度,將生產控制和成本核算有機結合在一起。一方面,生產過程中的各種記錄、生產通知單、領料單、計工單、入庫單等檔案資料都熬匯集到會計部門,有會計部門對其進行相應的會計賬戶,會同有關部門對生產過程中的成本進行核算和控制。塵本會計制度可以非常簡單,只是在期末記錄存貨餘額;也可以是完善的標準成本制度,它持續地記錄所有材料處理、在產品和產成品,並產生對成本差異的分析報告。完善的成本會計制度應該提供原材料轉為在產品,在產品轉為產成品,以及按成本中心、分批生產任務通知單或生產周期所消耗的材料、人工和間接費用的分配與歸集到詳細資訊。

5、儲存產成品

產成品入庫須有倉庫部門先行點驗和檢查,然後簽收。簽收後,將實際入庫數量通知會計部門。據此,倉庫部門確立了本身應承擔的責任,並對驗收部門的工作進行驗證。除此之外,倉庫部門還應根據產成品的品質特徵分類存放,並填制標籤。

6、記錄存貨

企業應設立必要的賬戶,對存貨收、發、存驚醒正確的記錄。可採用永續盤存制和實施盤存制。