應付款項

應付款項所謂的應付款項,是指公共組織在經濟活動中應當支付而尚未支付的各種款項。即:企業在生產經營活動過程中,因採購商品物資、原材料、接受勞務供應,應付未付供貨單位的款項。包括應付帳款、應付票據和其他應付款。

簡介

應付帳款

應付帳款應付款項和預收款項是公共組織在結算中發生的負債。這部分負債的債務主體主要是非政府組織。因為政府組織除公務外一般不涉及盈利性活動,其購買行為亦是有財政資金作保障,很少會出現應付而未付款項。而非政府組織自身業務活動就帶有一定程度的盈利性,並且在業務之外亦會從事一些經濟活動,例如:開辦經濟實體、提供有償服務等。這樣就會發生應付款項和預收款項。

應付賬款是企業因購買原材料、商品或接受勞務等而應付給供應單位的款項,是由於企業購買原材料等經濟業務的發生時間與支付貨款的時間不一致所引起的債務。該債務未出具票據作為延期付款的證明,而只是尚未結清的未付款項。

為了反映企業應付賬款的經濟業務,應設定“應付帳款”賬戶,用來核算應付帳款的形成、償還和結欠情況。該賬戶屬負債類,其貸方登記應付賬款的增加數;借方登記歸還數;餘額在貸方表示尚未歸還的應付貨款數。該賬戶應按供應單位設定明細賬戶進行明細核算。

內容

1、應付帳款

應付帳款,是公共組織在購買商品或勞務時,應當支付而尚未支付的款項,是公共組織的一項流動負債。

2、應付票據

應付票據,是指在購買商品或勞務採用商業匯票結算的方式下,公共組織為未能及時支付貨款而開出並承兌的商業匯票,包括銀行承兌匯票和商業承兌匯票兩種。銀行承兌匯票是銀行承諾在某一日期將款付給收款人,商業承兌匯票是購貨方承諾在某一日期將款付給收款人。在未到付款日期前,商業匯票是公共組織的一項流動負債。

3、其他應付款

其他應付款,是指除了應付帳款、應付票據之外,公共組織應付給其他單位或個人的款項,包括應付工資、應付福利費、應付水電費、應付租入固定資產的租金、應付統籌退休金,存入保證金、個人交存的住房公積金、應付投資者的收益等。

管理

1、應付帳款的管理

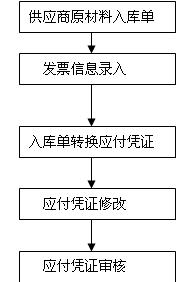

(1)設定“應付帳款”帳戶,按照對方單位提供的發票等會計憑證及時作帳務處理。

(2)關於入帳時間的確定,應視具體情況來定:如果貨物和發票帳單等同時到達購貨方,則待貨物驗收入庫後,按發票帳單登記應付帳款;如果貨物與發票帳單不是同時到達,一般在月份終了時將所購物資的應付債務估計入帳。

2、應付票據的管理

(1)設定“應付票據”帳戶,根據對方單位提供的發票和本單位開出商業匯票的存根等會計憑證,及時作有關帳務處理。

(2)設定“應付票據備查簿”,登記每一應付票據的種類、號數、簽發日期、到期日、票面金額、收款人姓名或單位名稱、付款日期和金額等詳細資訊。應付票據到期付清後,應在備查簿內逐筆註銷。

(3)應在票據承兌日前將足額款項存入付款單位的開戶銀行,以確保銀行能在到期日憑票將款項劃給收款人、被背書人或貼現銀行。

(4)開出並承兌的商業承兌匯票如果到期無能力支付,在到期日未簽發新的票據時,應將這筆應付票據轉作應付帳款處理。

(5)在採用銀行承兌匯票方式下,如果到期無能力支付,而對方又已將應收票據向銀行貼現,則由銀行代為扣款或作逾期借款處理。

3、其他應付款的管理

統一設定“其他應付款”帳戶,將所有的其他應付款項根據相關憑證及時作帳務處理。

公共組織的所有應付款項,均應及時與對方單位或個人結算,不應拖欠,這樣一方面可避免加重本單位的利息負擔,影響正常業務活動;另一方面可保證對方單位或個人的經濟利益。