內容

待攤費用審計

待攤費用審計(1)待攤費用的發生是否真實、合規。審計人員在審查時,應該查閱有關待攤費用明細賬以及有關會計憑證,查明耗費是否屬於待攤範圍有無故意將有無故意將應該一次計入成本費用的支出,計到待攤費用中藉以虛減當期費用等情況。

(2)待攤費用的攤銷期限是否符合符合有關規定。《企業會計準則》規定,待攤費用應該在一年內攤銷完畢,攤銷期限超過一年的開辦費、固定資產修理支出、租入固定資產改良支出等應計入長期待攤費用。審計人員在審查時,應注意有無故意延長攤銷期限的情況。

(3)待攤費用各期攤銷數額是否正確、合理。待攤費用在合理的期限內進行攤銷,每期的攤銷數額應該基本保持一致,不可輕易變動每期攤銷數額,更不可利用待攤費用隨意調節成本和利潤。

(4)待攤費用的有關帳務處理是否正確、合規。待攤費用在分配時,常常對應“管理費用”、“製造費用”、“營業費用”等賬戶,審計人員可以運用賬戶分析法來檢查待攤費用的賬務處理是否合規,例如,有無將待攤費用分配計入“固定資產”、“在建工程”等賬戶的情況。

目標

確定待攤費用會計政策是否恰當;確定待攤費用入賬和轉銷的記錄是否完整;

確定待攤費用期末餘額是否正確;

確定待攤費用的披露是否恰當

審計程式

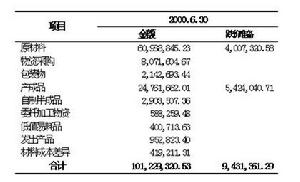

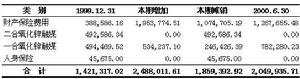

待攤費用審計表

待攤費用審計表2、抽查大額待攤費用發生的原始憑證及相關檔案、資料,以查核其發生額是否正確。

3、抽查證明大額待攤費用受益期的有關檔案、資料,確認待攤費用受益期及其攤銷方法是否合理,覆核計算是否正確,會計處理是否正確。

4、檢查有無不屬於待攤費用性質的會計事項,有無超過一年尚未結清的待攤費用,如有,應查明原因並作出記錄,必要時作適當調整。

5、檢查有無不能為企業帶來利益的待攤費用,有無將其尚未攤銷的攤余價值全部轉入當期成本、費用。

6、驗明待攤費用的披露是否恰當。

預提費用聯繫

(一)賬戶設定的目的相同:兩者都屬於跨期攤提類賬戶,此類賬戶的設定目的是按權責發生制原則,嚴格劃分費用的受益期間,正確計算各個會計期間的成本和盈虧,換句話說就是“誰受益,誰負擔費用”。

(二)賬戶的用途和結構相同:兩者是用來核算和監督應由若干個會計期間共同負擔的費用,並將這些費用攤配到各個會計期間的賬戶。借方登記費用的實際支出額或發生額,貸方登記應由各個會計期間負擔的費用攤配數。在實際工作中,對於不經常發生的核算單位,兩賬戶可以合二為一,設定一個“待攤和預提費用”賬戶,藉以簡化核算手續。“待攤和預提費用”賬戶的餘額應列示待攤費用和預提費用的差額,即以期末待攤費用大於預提費用的差額列為借方餘額,而期末預提費用大於待攤費用的差額列為貸方餘額。此賬戶餘額列示於資產負債表。

(三)兩者均具有流動性:兩者的受益期皆在2個月以上1年以下,所以都具有流動性,待攤費用為流動資產,預提費用為流動負債;在一定條件下,預提費用可以轉化為待攤費用。

(四)明細賬的設定相同:兩者都是按費用種類設定明細賬,進行明細分類的核算。

(五)審計方對兩者的審計目標相同:審查待攤費用和預提費用是否按權責發生制原則記入當期成本,有無人為調節利潤的情況。因為在實際工作中,這兩個科目常被企業作為調節生產經營利潤的“蓄水池”,特別是實行“工效掛鈎”的企業和實行利潤承包企業,用調節手段達到承包目標的實現和多計提效益工資的目的。

預提費用區別

(一)賬戶的性質不同:賬戶按經濟內容分類中,“待攤費用”屬於資產類賬戶。因為它是先支付後分攤,占用了企業的資金。該賬戶借方記錄企業各項資產的增加額,貸方記錄減少額,餘額一般出現在借方,表示期末某一時點企業實際擁有的資產數額。“預提費用”屬於負債類賬戶。因為它是預先提取,該支付而尚未支付的費用,成為企業的負債。該賬戶的貸方記錄負債的增加額,借方記錄減少額,餘額一般出現在貸方,反映企業在期末某一時點所承擔債務的實際數額。

(二)兩種費用的發生和記錄受益期的時間不一致:待攤費用是發生或支付在先,攤入受益期在後即:按實際數支付,按平均數在以後受益期內分攤;預提費用是先將費用計入受益期,支付費用在後即:按平均數在受益期預提,以後按實際數支付。

(三)填制會計報表的處理原則不同。待攤費用屬於費用發生後據實攤銷,事先知道具體的分配標準及分配金額,實務中不會出現貸方餘額,填制會計報表時不需要進行調整;而預提費用需要事前估算將要發生費用的攤銷標準,事前並不知道具體的金額或標準,所以實務中經常出現多提或少提的現象,容易出現借方餘額。此時,一般不需要進行賬務處理,但在填制會計報表時,卻應將其填入“待攤費用”項目,視同待攤費用處理,實務中叫做“賬表不符”。

審計案例

待攤費用審計明細表

待攤費用審計明細表分析:

(1)將上述業務的第16號、27號、99號的記賬憑證調出,其會計分錄為:

借:管理費用--印花稅 6000

貸:銀行存款 6000

借:待攤費用--印花稅 30000

貸:銀行存款 30000

借:管理費用--印花稅 30000

貸:待攤費用--印花稅 30000

(2)從a公司兩次支付的印花稅分攤計畫可以看出,原計畫從2000年12月至2001年5月分六次攤銷,但a公司後來考慮到調節當年利潤的需要,將12月26日支付的30000元印花稅均計入200年管理費用。賬務調整:

由於上述問題是在年度決算之前發現的,因此可以在年度內進行調整,其會計分錄為:

借:待攤費用--印花稅 25000

貸:管理費用--印花稅 25000