商家轉嫁

案例舉證

下調刷卡手續費

下調刷卡手續費2010年08月29日上午,市民陳先生反映,他在大利嘉城刷卡購物時被商家收取手續費。對此,銀聯工作人員指出,商家的做法違反了相關契約協定,消費者可向銀聯公司舉報。陳先生告訴記者,他去大利嘉城買相機,沒帶現金只帶了銀行卡,老闆說如果刷卡需要他支付20塊錢的手續費。平時他在永輝超市、沃爾瑪以及國美電器等商場超市也是刷卡購物,可商家從沒向他收取任何手續費。隨後,記者在大利嘉城調查了15家安裝了POS刷卡機的商家。其中,14家商家表示遇到消費者刷卡消費時,會要求持卡人交手續費。“手續費不是商家要的,而是直接從卡里轉給了銀行。”大利嘉城一家專營筆記本電腦的鄭老闆稱,對消費者來說,刷卡購物方便快捷,還有積分累積等優惠,但對商家來說,消費者每使用POS機刷卡消費一次,商家需支付給銀行消費數額1%的手續費。因此,大利嘉城大部分商家都會向消費者收取1%~2%的刷卡手續費,將POS機的交易費用和成本“轉嫁”到消費者頭上.

銀聯解答

下調刷卡手續費

下調刷卡手續費“商家把刷卡手續費轉嫁給消費者,這是一種違規行為。”中國銀聯客服工作人員告訴記者,在全國範圍內,銀聯卡刷卡消費,不分異地本地都不向持卡人收取任何手續費。刷卡消費後結算方是銀行和商家,按照當初安裝刷卡機時的相關協定,應是商家向銀行支付一定比例的手續費。因此,如果刷卡消費時被要求加收手續費,持卡人有權拒絕,並可向中國銀聯客服熱線投訴.

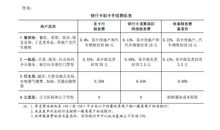

費用類型

| 按商戶 | 賓館娛樂 (高費率行業2%手續費) | 1.賓館類 |

| 2.餐飲類 | |

| 3.娛樂類 | |

| 4.珠寶工藝類 | |

| 房產批發類 (根據國家政策有封頂) | 1.房地產類 |

| 2.汽車銷售類 | |

| 3.典當拍賣信託類 | |

| 4.普通批發 | |

| 5.大型企業批發 | |

| 6.菸草配送 | |

| 超市加油類 (低費率行業) | 1.航空售票類 |

| 2.加油類 | |

| 3.超市類 | |

| 4.客運類 | |

| 5.大型家電專賣類 | |

| 6.電信電視繳費類 | |

| 7.旅行社及大型景區售票 | |

| 醫院學校類 (公益類無手續費) | 1.公立醫院類 |

| 2.公共學校類 | |

| 3.慈善與社會服務類 | |

| 4.政府服務類 | |

| 一般商戶類(外卡手續費在2%-4%,手續費由銀行向商戶收,刷卡顧客無需承擔手續費。) | |

| 按卡 | 異地刷卡手續費 | 民生卡和工行卡(所有的銀聯卡)在異地(包括港澳和海外)刷卡不收手續費; |

| 帶有VISA標誌的銀行卡,在香港刷卡會有手續費,是叫貨幣轉換費; | |

| 所以如果是雙幣種的卡,在國外一定要刷銀聯,不收取手續費的。 | |

| 信用卡刷卡手續費 | 一般刷卡手續費只有在中關村或者個體經營店才會產生,其實是不合理的,刷卡正常是不收消費者手續費的,他們這樣就是讓給現金,便於他們周轉!(因為刷卡的錢要先進商場賬戶再返給商戶需要時間較長) |

下調政策

背景

刷卡手續費

刷卡手續費內容

刷卡手續費

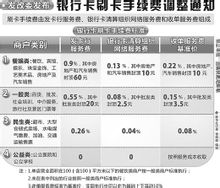

刷卡手續費2012年11月,央行下發《中國人民銀行關於切實做好銀行卡刷卡手續費標準調整實施工作的通知》稱,此次手續費下調僅涉及境內銀行卡的消費交易,2003年施行的商戶刷卡手續費規定自2013年2月25日起同時廢止。此次刷卡費率總體下調幅度在23%至24%。央行通知附屬檔案顯示的銀行卡刷卡手續費標準,維持了現行刷卡手續費行業差別化定價,行業分類主要分成餐飲娛樂類、一般類、民生類以及公益類四大類,總體下調幅度在23%至24%,其中餐飲娛樂類下調幅度為37.5%。

第一類為餐娛類,包括餐飲、娛樂、珠寶、工藝美術品、房地產及汽車銷售,整體費率由原來的2%下調到1.25%,降幅達37.5%。其中發卡行服務費0.9%,銀行卡清算機構網路服務費0.13%,收單服務費基準價(可上下浮動10%)0.22%,房產汽車銷售單筆費率由原來的每筆10元,全部上調到80元封頂。

新版銀行卡刷卡手續費標準

新版銀行卡刷卡手續費標準第二類為一般類,包括百貨、批發、社會培訓、中介服務、旅行社、景區門票等,整體費率下調到0.78%,其中發卡行服務費0.55%,銀行卡清算機構網路服務費0.08%,收單服務費基準價(可上下浮動10%)0.15%,同時批發類封頂26元。

第三類為民生類,主要包括超市、大賣場、水電煤氣繳費、加油、交通運輸售票等,整體費率為0.38%。第四類則是零費率的醫院、教育等公益類。新版銀行卡刷卡手續費標準。

影響

對餐飲百貨

現狀:刷卡費高居各行業之首

刷卡手續費

刷卡手續費根據中國烹飪協會統計的數據顯示,在平均純利潤不足8%的餐飲業,每筆交易的刷卡手續費高達2%,與珠寶、金飾等奢侈品行業相當,遠高於零售、超市、百貨等業態0.5%的費率。對與珠寶首飾等奢侈品行業一同被視作“高利潤”行業,餐飲界人士普遍覺得委屈。重慶市不少餐企老闆均表示,隨著原材成本不斷上漲料、人工、房租等各項,餐飲業利潤一降再降。

中國烹飪協會此前發布的《上半年餐飲行業形勢分析》顯示,2012年上半年,中國餐飲業增速比2011年同期回落3個百分點,行業增速降至9年來最低。餐飲業通過內部挖潛等舉措已經很難徹底解決問題,在這種狀況下,尋求政策支持、要求減負的呼聲再次高漲,而降低不合理的刷卡手續費首當其衝成為全行業的一致訴求。重慶市一家知名銀行相關負責人表示,每家銀行的刷卡費率都不盡相同,比如他們銀行對於餐飲行業的刷卡費率規定為3%左右,但實際上往往可以給予優惠到1.5%。據他介紹,百貨行業利潤薄,而家電等刷卡金額大,相比之下餐飲的毛利較高因此刷卡費率也更高。雖然刷卡手續費率調低,將有助於餐飲商家增加盈利,但據業內人士分析,此舉對於降低物價可能不會產生直接效果。由於刷卡手續費都是由商戶承擔,因此手續費下調將直接給商戶減負。不過對消費者而言,減負有助於提高商戶布放POS機和提供刷卡服務的積極性,因此市民刷卡將更便利,用卡環境也會得到進一步改善。刷卡費率降低代表企業成本降低,企業會讓利於消費者,比如加大部分菜品的優惠幅度等。資深投資顧問余藎認為,對於餐飲、百貨等行業來說,刷卡手續費率的下調無異於雪中送炭。

對銀行和信用卡

“刷卡手續費率大幅下調將導致銀行的回佣收入大幅下降,”銀行卡業內人士對於銀行卡手續費調整方案表示,“只是這個量跟整個銀行業每年近萬億的淨利潤來比,少到幾乎可以忽略不計,但短期內對信用卡部門的影響比較大。轉換經營思路 銀行尋求新利潤增長點刷卡手續費一旦下調,銀行短期的收益肯定會受影響,不少銀行也會轉換經營思路,尋找新的利潤增長點,業內人士表示,從長期來看,刷卡手續費降低會提高商家使用POS機的積極性,銀行卡使用環境會越來越好。一股份制銀行濟南分行零售部工作人員表示,雖然借記卡、信用卡的刷卡手續費相同,但是刷卡手續費新規一旦實施,對信用卡中心的影響更大。“對商家來說,刷卡手續費過高,意味著成本增長,而對銀行來說,布設機具,人力、物力都是需要付出的成本。”該工作人員告訴記者,大多數商戶的POS機都是銀行投入的,刷卡手續費過低,商戶佣金不足以維持信用卡運營成本,對銀行肯定有不小的影響。

刷卡手續費

刷卡手續費當然,刷卡手續費帶來的不全是消極的影響。除了成本上的壓力,一旦刷卡手續費降低,對各家銀行的信用卡中心來說,就不能以商戶回佣作為主要的收入來源,銀行需要轉換經營思路,從年費或者利息收入上尋找新的利潤增長點。事實上,不少銀行已經開始尋找新的利潤增長點,近一兩年來,省內不少銀行都開始發力信用卡分期、賬單分期等業務。除了刺激銀行轉換經營思路外,有說法認為,刷卡費用的降低將有利於銀行將“可收費商戶”的這張餅做大,與此同時,收費標準下調能夠激發尤其是中小商戶受理銀行卡的積極性,刷卡量會有較大幅度的增對很多小型商家來說,1%、2%的刷卡手續費不算小數目,長期來看,如果新方案實施,刷卡手續費降低,肯定能提高商家啟用POS機的積極性。

意義

社會從來都不是主動向著更美好的方向發展的,社會每一次的進步,都是前進力量與倒退力量的博弈,並且最終以前進力量的勝利才換來的。博弈有勝就有負,所以它有時也會倒退。在刷卡手續費下調的過程中,與國家的政策在博弈的力量:首先,銀聯。根據銀聯的規定,銀行卡刷卡的結算手續費全部由商戶承擔。不同行業收費標準有所不同。費率標準從0.5%到4%不等。一般來說,餐飲業刷卡手續費率為2%,零售業的刷卡手續費率在0.8%,超市是0.5%。據知,上市公司全聚德今年上半年金融手續費支出為628萬元。百貨業巨頭王府井上半年金融手續費支出為5000餘萬元。

下調刷卡手續費

下調刷卡手續費如果刷卡手續費下調40%,銀聯的損失有多大可想而知。反之,刷卡手續費下調,這將帶來多少新的消費需求,或許隨著交易量的上升,銀聯不虧反賺。但銀聯顯然不願意冒這個險,不願意

下調手續費。

其次,銀行。刷卡手續費率下調將使得銀行的回佣收入大幅下降。特別是各銀行的信用卡業務。雖然國家的政策是銀行為實體經濟服務,但銀行暴利,實體企業負債虧損。整個狀況更像是實體經濟在為銀行服務。放棄刷卡手續費這一點點盈利也不會有太大影響,但是各銀行家們顯然不會樂意。最後,第三方支付機構。大部分第三方機構都是為收單行提供機具維護,手續費7:2:1,支付機構是從收單機構的2中分成,如果整體手續費下降,第三方機構的收入也會隨之降低。很顯然,下調刷卡手續費將影響他們盈利。刷卡手續費下調,它不僅僅是項政策那么簡單,它是銀行倒退力量與國家進步力量博弈的結果。當然雙方的矛盾並非不可調和,當消費者因手續費下調而大量消費時,這些機構的盈利總額可能會因總量的增加而彌補了手續費下調的損失,甚至盈利更多。如此,它可以實現多方共贏,造福於民。

通知

發改價格〔2013〕66號

銀行卡刷卡手續費標準

銀行卡刷卡手續費標準中國人民銀行、中國銀行業監督管理委員會、商務部,各省、自治區、直轄市發展改革委、物價局,中國商業聯合會,中國銀行業協會,中國支付清算協會,各國有商業銀行、股份制商業銀行、中國郵政儲蓄銀行,中國銀聯股份有限公司,各收單機構:中國銀行卡產業快速發展,對於擴大消費、拉動內需、方便民眾生活、節約流通成本、防止稅收流失和控制洗錢風險等發揮了重要作用。為更好地促進銀行卡產業發展,減輕商戶負擔,方便民眾刷卡消費,根據《國務院辦公廳關於印發降低流通費用提高流通效率綜合工作方案的通知》(國辦發〔2013〕5號)精神,現就最佳化和調整銀行卡刷卡手續費的有關問題通知如下:

一、最佳化和調整的基本原則。刷卡手續費是指銀行卡經營機構為商戶提供結算服務而向商戶收取的費用。最佳化和調整刷卡手續費按照有利於鼓勵消費、降低流通成本、擴大內需和促進經濟發展的總體目標,適當下調部分偏高刷卡手續費標準,減輕商戶負擔,方便民眾持卡消費,促進銀行卡產業健康發展,實現多方共贏。

二、最佳化和調整的具體方案。刷卡手續費由發卡行服務費、銀行卡清算組織網路服務費和收單服務費組成。其中,發卡行服務費和銀行卡清算組織網路服務費實行政府定價,收單服務費實行政府指導價。刷卡手續費商戶類別包括餐娛類、一般類、民生類和公益類四大類。各類商戶發卡行服務費、銀行卡清算組織網路服務費和收單服務費根據行業刷卡成本和風險等因素確定。對公益類機構免收發卡行服務費和銀行卡清算組織網路服務費。最佳化和調整後的刷卡手續費標準見附表。

下調刷卡手續費

下調刷卡手續費三、做好政策銜接轉換。人民銀行負責組織各商業銀行、銀行卡清算組織和收單機構做好刷卡手續費政策調整的準備和實施工作。商務部負責組織中國商業聯合會向商戶做好政策的解釋和說明工作。各發卡銀行、收單機構和銀行卡清算組織要做好刷卡手續費調整的銜接工作,根據調整後的收費標準組織專業人員對收費系統進行改造和測試。各收單機構要在規定時間內與簽約商戶重新簽訂收單契約。

四、嚴格收單市場管理。各收單機構和銀行卡清算組織應建立自律約束機制,加強對公益類及低費率商戶的審核,防止違規套用低費率,做到刷卡手續費應收盡收。銀行卡清算組織應當明確各類商戶具體適用費率標準、公益類機構包含的具體範圍等,並報國家發展改革委備案。

五、進一步提高服務水平。各發卡銀行、收單機構和銀行卡清算組織,要不斷改善服務質量,提高服務水平,在控制風險的基礎上擴大刷卡機具布放範圍,促進銀行卡的受理和使用,方便民眾刷卡消費。為促進刷卡機具的推廣套用,鼓勵對農村地區和便民支付等新興業務領域執行優惠費率。

六、做好政策的宣傳引導。銀行卡刷卡手續費的最佳化和調整涉及面廣,政策性強,各有關單位要做好宣傳解釋工作,保證政策平穩實施。

上述規定自2013年2月25日起執行,本通知規定的刷卡手續費標準適用於境內發卡銀行發行的銀行卡在境內銀行卡受理終端發起的消費交易。

國家發展改革委中國人民銀行

關於完善銀行卡刷卡手續費定價機制的通知

發改價格[2016]557號

各省、自治區、直轄市發展改革委、物價局;中國人民銀行上海總部,各分行、營業管理部,各省會(首府)城市中心支行,深圳市中心支行;中國商業聯合會、中國銀行業協會、中國支付清算協會;各國有商業銀行、股份制商業銀行、中國郵政儲蓄銀行;各銀行卡清算機構:

為貫徹落實《國務院辦公廳關於促進內貿流通健康發展的若干意見》(國辦發[2014]51號)精神,進一步降低商戶經營成本,擴大消費,引導銀行卡經營機構提升經營管理水平和服務質量,增強競爭力,促進我國銀行卡產業持續健康發展,現就完善銀行卡刷卡手續費定價機制有關事項通知如下:

一、完善定價機制的具體措施

(一)降低發卡行服務費費率水平。發卡機構收取的發卡行服務費由現行區分不同商戶類別實行政府定價,對借記卡、貸記卡(含準貸記卡,下同)執行相同費率,改為不區分商戶類別,實行政府指導價、上限管理,並對借記卡、貸記卡差別計費。費率水平降低為借記卡交易不超過交易金額的0.35%,貸記卡交易不超過0.45%。

(二)降低網路服務費費率水平。銀行卡清算機構收取的網路服務費由現行區分商戶類別實行政府定價,改為不區分商戶類別,實行政府指導價、上限管理,分別向收單、發卡機構計收。費率水平降低為不超過交易金額的0.065%,由發卡、收單機構各承擔50%(即分別向發卡、收單機構計收的費率均不超過交易金額的0.0325%)。

(三)調整發卡行服務費、網路服務費封頂控制措施。發卡機構收取的發卡行服務費,借記卡交易單筆收費金額不超過13元,貸記卡交易不實行單筆收費封頂控制。銀行卡清算機構收取的網路服務費不區分借、貸記卡,單筆交易的收費金額不超過6.5元(即分別向收單、發卡機構計收時,單筆收費金額均不超過3.25元)。

(四)對部分商戶實行發卡行服務費、網路服務費費率優惠措施。對非營利性的醫療機構、教育機構、社會福利機構、養老機構、慈善機構刷卡交易,實行發卡行服務費、網路服務費全額減免;自本次刷卡手續費調整措施正式實施起2年的過渡期內,按照費率水平保持總體穩定的原則,對超市、大型倉儲式賣場、水電煤氣繳費、加油、交通運輸售票商戶刷卡交易實行發卡行服務費、網路服務費優惠。

(五)收單環節服務費實行市場調節價。收單機構收取的收單服務費由現行政府指導價改為實行市場調節價,由收單機構與商戶協商確定具體費率。國家鼓勵收單機構積極開展業務創新,根據商戶需求提供個性化、差異化增值服務,並按照市場化原則,綜合考慮雙方合作需要和業務開展狀況,與商戶協商合理確定服務收費。

調整後的銀行卡刷卡手續費項目和費率上限詳見附表。由銀行卡清算機構在不超過上限標準的範圍內,按照國家政策規定,確定其品牌銀行卡執行的發卡行服務費、網路服務費具體費率及相關優惠措施操作辦法,並抄報國家發展改革委、中國人民銀行。

二、相關工作要求

此次完善銀行卡刷卡手續費定價機制政策性強,調整內容多、涉及方面廣。各有關部門和單位要高度重視、加強領導,明確責任、協同配合,精心組織、依法推進,積極、穩妥做好銀行卡刷卡手續費調整、完善措施的準備和實施工作。

(一)國家發展改革委、中國人民銀行統一負責完善銀行卡刷卡手續費定價機制有關政策措施的組織實施工作。中國人民銀行及其分支機構負責部署、組織各發卡、收單機構和銀行卡清算機構,做好技術改造、業務調整、應急處理等工作。國家發展改革委牽頭負責政策解讀和宣傳工作。各級價格主管部門要加強對銀行卡刷卡交易領域價格政策執行情況的監督檢查,依法查處各類價格違法違規行為,維護市場正常價格秩序。

(二)銀行卡清算機構及各發卡、收單機構要按各自業務分工,認真做好各項實施準備工作,並組織內部人員培訓,向持卡人、商戶做好政策宣傳解讀。

銀行卡清算機構負責完成轉接清算系統改造,組織各成員機構制定具體的業務、技術實施方案及應急預案,開展系統聯調測試,確保調整後的系統按照規定時間切換上線並安全運行。

各發卡機構負責發卡、積分、會計、清算對賬等內部系統改造;會同銀行卡清算機構開展系統聯調測試和切換上線工作。

各收單機構負責收單、商戶管理、會計、清算對賬等內部系統改造;有序開展商戶協定換籤工作;會同銀行卡清算機構開展系統聯調測試和切換上線工作。

(三)中國商業聯合會、中國銀行業協會、中國支付清算協會要積極配合政府有關部門宣傳解釋政策,組織協調所屬會員單位做好準備工作,落實完善銀行卡刷卡手續費定價機制的各項措施。

本次調整、完善後的銀行卡刷卡手續費政策,適用於我國境內發卡機構發行的銀行卡在境內銀行卡受理終端發起的消費交易。國家發展改革委、中國人民銀行此前制定的銀行卡刷卡手續費有關政策規定與本通知相牴觸的,以本通知規定為準。

銀行卡清算機構應於本通知印發之日起30日內,將其品牌銀行卡發卡行服務費、網路服務費具體費率和優惠措施操作辦法抄報國家發展改革委、中國人民銀行,經審核符合國家有關法律、法規和政策規定後自2016年9月6日起實施。

請中國人民銀行上海總部,各分行、營業管理部,各省會(首府)城市中心支行,深圳市中心支行將本通知轉發至轄區內人民銀行分支機構,城市商業銀行、農村商業銀行、農村合作銀行、農村信用社、村鎮銀行、外資銀行和非銀行支付機構。各單位執行中如遇問題,請及時報告國家發展改革委、中國人民銀行。

附屬檔案:銀行卡刷卡手續費項目及費率上限表

國家發展改革委

中國人民銀行

2016年3月14日