投資範圍

國家鼓勵外商投資範圍,中國主要鼓勵外商投資以下領域:

一是鼓勵外商投資改造傳統農業,發展現代農業,促進農業產業化。

兩免三減半

兩免三減半二是鼓勵外商投資交通、能源、原材料等基礎設施和基礎產業。

三是鼓勵外商投資電子信息、生物工程、新材料和航空航天等高新技術產業,鼓勵外商在華設立研發中心。

四是鼓勵外商運用先進適用技術改造機械、輕工、紡織等傳統工業,實現裝備工業的升級換代。

五是鼓勵外商投資綜合利用資源和再生資源、環境保護工程和市政工程。

七是鼓勵外商投資產品全部出口的允許類項目。

審批管理

為了進一步加強外商投資企業所得稅的審批管理,規範所得稅“兩免三減半”審批程式,使符合條件的外商投資企業能夠及時享受到稅法規定的減免稅優惠,根據《中華人民共和國外商投資企業和外國企業所得稅法》及其細則和有關法律、法規的規定,結合我市實際情況,現對外商投資企業申請“兩免三減半”的程式、報送資料和管理明確如下:

申請資料

兩免三減半

兩免三減半你如果符合條件,那你就寫個申請,申請裡面把公司的經營範圍、註冊資金來源、經營情況、獲利時間等寫清楚,然後送到主管稅務機關就可以了。這份申請可以在企業開始生產經營的時候送,也可以在獲利年度送,不過以開始生產經營的時候送比較好。

以下是申請書必須的具體內容:

(1)企業名稱、註冊資本情況;

(2)所從事的行業、生產經營範圍、主要產品名稱或主要經營項目;

(3)實際投產經營時間、確定的經營期限;

(4)根據外商投資企業和外國企業所得稅法第八條規定,申請確認享受定期減免稅資格。

你在寫申請書的時候並報送下列資料:

(1)企業被批准的可行性報告;

(2)驗資報告及複印件;

(3)主管稅務機關需要的其他資料、證件。

企業對上述所提供的資料,應對其真實性負責,承擔相應的法律責任。對提供的資料是複印件的,要寫明與企業所存原件相符並加蓋企業公章確認。對於符合享受定期減免稅優惠條件的企業,如沒有辦理上述享受減免稅優惠申請的,不能享受相應的減免稅優惠。

報送資料

除企業提供的上述資料,主管分局還應向市局提供如下資料:

1.分局調查報告;包括企業的有關情況、是否符合相關稅收規定、投產日期、經稅務機關確認的當年度利潤額、彌補以前年度虧損後的利潤額等內容。

2.主管分局在企業的查賬報告基礎上作出調整的,應提供調整的依據,如《外商投資企業和外國企業所得稅彙算清繳涉稅事宜通知書》等;

3.市局要求分局報送的其他資料。

審查重點

(一)是否為生產性企業

如果營業執照的營業範圍無生產性業務的企業不可享受生產性企業稅收優惠,詳見國稅發[1994]209文。

對於營業執照的經營範圍僅有生產性業務,或者兼有生產性業務和非生產性業務的企業,應審查其當年的生產性收入是否超過當年總業務收入50%,否則當年不可享受“兩免三減”稅收優惠。如果在“兩免三減半”期後的則不可減按24%徵收企業所得稅。這項內容應每年進行審查。

(二)外方投入資本是否到位

如果為合資企業,根據國稅發[1999]60號文(《彙編》二P555),應審查最新驗資報告中外方已投入的資本金是否已達到企業投資各方已到位資本金的25%(當前時間未到契約章程規定的資本應到位時間的除外),否則不可享受涉外企業的稅收優惠;對於外方投資不到位的企業,如果已被有關部門依法取消外商投資企業資格的,不可享受涉外企業的稅收優惠。

(三)企業經營期是否在十年以上

(四)企業是否進入獲利年度

經稅務機關確認的當年的利潤額、以前年度的虧損額、彌補以前年度虧損後當年的利潤額等。如分局在查賬報告基礎上作出調整的,應在調查報告中說明調整的項目和金額。

(五)企業的經營情況、賬冊設定情況和其他方面的審查。

以上幾點請主管分局在調查報告中說明。

主管分局在年度終了後發現企業出現盈利的,應及時督促企業提出申請,並為企業進行辦理有關手續。

相關法律及檔案:

1、《中華人民共和國外商投資企業和外國企業所得稅法》第八條

2、《中華人民共和國外商投資企業和外國企業所得稅法實施細則》第六章

3、《國家稅務總局關於外商投資企業獲利年度的確定和減免稅期限計算問題的通知》(國稅發[1995]121號)

4、《國家稅務總局關於外商投資企業兼營生產性和非生產性業務如何享受稅收優惠問題的通知》(國稅發[1994]209號)

5、《國家稅務總局關於外商投資企業外方投資不到位有關企業所得稅稅務處理問題的通知》(國稅發[1999]60號)

法定條件

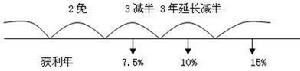

《中華人民共和國外商投資企業和外國企業所得稅稅法》第八條規定“對生產性外商投資企業,經營期在十年以上的,從開始獲利的年度起,第一年和第二年免徵企業所得稅,第三年至第五年減半徵收企業所得稅,外商投資企業實際經營期不滿十年的,應當補繳已免徵、減征的企業所得稅稅款。”國稅發[1994]209號文《國家稅務總局關於外商投資企業兼營生產性和非生產性業務如何享受稅收優惠問題的通知》對外商投資企業兼營生產性和非生產性業務適用稅收優惠問題做了明確的規定,根據這些規定,與目前正在享受或已經享受“兩免三減半”企業所得稅優惠待遇的外商投資企業相對照,我們發現目前一部分外商投資企業存在以下幾種不符合享受“兩免三減半”優惠待遇的情況:

一、工商營業執照上有生產性經營範圍,但企業實際沒有從事生產經營;

二、工商營業執照經營期達十年以上,但企業實際經營過程中有一段時間停業,實際經營期未滿十年;

三、企業實際經營期十年以上,但其中某些年度“生產性”經營收入未超過當年全部業務收入的50%;

四、企業的經營範圍表面上看起來象是“生產性”,但實際不是“生產性”。

的確,“兩免三減半”的稅收優惠待遇吸引了不少外商來我國投資,但“兩免三減半”的優惠待遇是有限制條件的,有它必須具備的前提。因此,為了嚴肅稅法,稅務機關應當要求正在享受或已經享受“兩免三減半”優惠待遇的外商投資企業進行全面自查,另一方面,稅務機關應對正在享受或已經享受“兩免三減半”優惠待遇的外商投資企業進行重點抽查.對不符合享受“兩免三減半”待遇的外商投資企業,該補回已減征、免徵的企業所得稅稅款,應當根據有關規定予以補回,不能讓某些納稅人鑽了稅收的漏洞,破壞稅法的公平性。