概述

信用違約互換

信用違約互換對於投資者,規避信用風險的方法一種是根據信用評級直接要求信用利差,另一種就是購買諸如信用違約互換等信用衍生品。如果投資組合中企業債券發債體較多、行業分布集中度低,則直接要求每隻債券一定信用利差即可有效降低組合整體信用風險損失;但如果組合中企業債券數目不多、行業集中度高,不能有效分散信用風險,購買信用違約互換即成為更現實的做法,產生與通過分散資產來降低組合風險的同等作用。

由於在購買信用違約互換後,投資者持有企業債券的信用風險理論上降低為零,我們可以因此認為企業債券收益(y)、信用違約互換點差(s)和無風險利率(r)存在等式關係s=y-r。在具體交易中,國債收益率以及利率互換(swaprate)收益率都可用作無風險利率,而交易商對具體企業債券市場報價則簡單表述為在同期限無風險利率基礎上加上信用違約互換點差水平。

信用違約互換誕生於2004年,當時在全球進行交易的國家也僅僅限於美國和歐洲,但由於它發展迅速,僅僅三年時間就已經位列全球信用衍生品交易量的第二位,英國銀行家協會出版的《BritishBankers’Association一一CreditDerivativesReport2006》顯示信用違約指數產品已經成為信用衍生產品中的第二大類,成為信用違約掉期市場上的熱門投資點。

結構圖

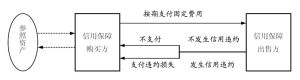

信用違約互換結構圖

信用違約互換結構圖國內設計

信用違約互換

信用違約互換1、目前的企業債券大多是長期債券,橫跨不止一個經濟周期,企業信用狀況不一定會恆定良好。如果一旦發債企業出現償付問題,企業債償付將轉由擔保機構完成,此時企業債券即由可交易流通的債券轉變為失去流動性的擔保機構債務。投資者將失去資產組合操作的靈活性,並將調整資產組合的風險價值或其他風險指標。一旦市場利率環境發生變化,投資者也不能通過買賣該企業債來獲得收益或規避利率風險。所以說,發債企業的信用風險仍會導致投資者損失,儘管它並不帶來投資者本金或預期票息收益的損失。

2、在國內機構投資實踐工作中,風險控制較嚴的機構往往設有內部評級,內部評級不高的企業債券該類機構也不會輕易投資,此時如果有信用違約互換的支持,該類機構投資行為可能將有所變化。

因此說,儘管目前企業債券本息償付基本不存在問題,但信用風險仍然會影響機構的投資收益和行為,這為信用違約互換的產生提供了基礎。國內實力雄厚的大型機構完全可以出售信用違約互換給企業債券投資者,通過創造信用衍生產品增進其他業務合作,並實實在在形成一筆表外收入,而購買信用違約互換的機構則可以增加資產組合靈活性和資產組合品種多樣性。

短期融資券是另一個信用違約互換可以出現的領域。雖然短期融資券期限較短,在如此短時間內發債企業出現償付風險可能不大,國外對商業票據市場的長期跟蹤研究也表明這類品種信用風險很小。但隨著發債企業數目迅速增多,極少數發債企業突然出現兌付危機的機率還是存在的。因此說在短期融資券領域信用違約互換仍有創造與套用的價值。在國內市場交易大量套用信用違約互換之前,信用違約互換在國內的套用價值可能會在投資銀行領域。隨著企業債及短期融資券市場規模的擴大,債券發行體將不僅僅限於實力雄厚的大型企業,中小企業也將成為發行主體。由於國內信用評級機制發展滯後,市場還不能有效對信用風險進行甄別和定價,承銷商為中小企業進行投資銀行服務可能會遇到市場需求瓶頸。此時如果主承銷商實力雄厚,完全可以通過向投資人出售信用違約互換的方式為發債主體進行信用增強,並進而吸引更多的投資者。特別是在短期融資券發行領域,商業銀行通過出售信用違約互換方式可以有效增強中小企業信用水平,從而使規模略小一些的企業成為發債體,豐富信用市場品種範圍。

在債券市場經歷連續多月的上漲後,國債、政策金融債等無信用風險債券收益率愈來愈低,機構普遍開始尋找新的投資方向和利潤來源,金融創新逐漸成為機構關心的領域。作為一種金融創新,信用違約互換有其存在發育的土壤,在銀行間市場這種櫃檯市場中,機構間完全可以簽署協定,通過表外業務創新獲取收益或者規避風險。當然,創新的初始階段市場交易不會頻繁,但不斷堅持創新思路、不斷堅持實踐創新應是低收益率環境下市場成員的工作重點之一。

優點

違約金

違約金2、可以增強信用衍生品市場的流動性。信用違約互換不僅自身的流動性高,還對整個信用衍生品市場流動性的增加有顯著的推動作用,這主要體現在兩方而:首先,信用違約指數其樣本僅有125種,交易者可以通過複製信用違約互換在信用衍生產品市場上作多頭或者空頭的交易。在市場價格發生暴跌或者暴漲時,交易者就可以在兩個市場上作對沖交易來迴避風險,於是信用衍生產品整體市場的流動性就增加了。其次,指數交易本身就是一個增強市場流動性的特徵之一,當能夠通過信用違約指數基點的變化來對沖信用風險後,機構投資者就能夠迅速的針對整個市場信用風險狀況來調節信用風險頭寸,從而促進了信用衍生品市場的交易量的增加。

3、可以平抑對沖信用風險,化解系統性風險。信用違約指數交易發展迅速而且吸引了大量的交易者,這主要是因為信用違約指數為交易者提供了以低廉的成本來快速分散、購買或出售信用風險。信用違約指數的交易者可以通過購買或者出售信用違約指數來管理信用風險頭寸,從而化解系統風險

4、定價具有一定的透明性。信用違約互換指標的定價是每天免費提供的,投資者可以清楚了解其定價過程,便於投資者自己判斷指標的定價公正與否,這實際上相當於向社會提供了一個監督的視窗,增加人們對信用違約互換產品的信賴眾所周知,定價的透明、精確是風險管理功能有效發揮的重要條件之一,相較其他金融衍生品,信用違約互換在這方而的表現是比較突出的,這就保證了信用違約互換在交易過程中更具有可靠性,也促進了市場的最佳化。

區別

信用違約互換

信用違約互換信用違約期權與信用違約互換的區別並不大,因為在信用事件發生後,期權的購買方總會執行期權以獲得補償。不同的是,在信用違約互換中存在相當於名義貸款本金轉移的問題,即信用保險買方可以以貸款本金為基數按雙方商定的基點支付費用,而信用違約期權不存在這個問題。另外,在支付方式上,信用違約互換是在契約有效期內,定期的多次支付,而信用違約期權為一次性的支付期權費。