CCTV 證券資訊《中線布局》欄目

中線布局——是CCTV證券資訊頻道收視率最高的證券分析欄目。《中線布局》內參——是《中線布局》欄目的延伸網上閱讀產品,是CCTV證券資訊獨家打造最具影響力的御用內參,其信息優勢與信息質量已為業內翹楚,擁有國內眾多大型投資研究機構的忠實用戶和個人用戶。

《中線布局》內參立足於“ 規避價值陷阱、還原股市真相”,從“ 全產業價值導向鏈條”把握大勢方向與板塊龍頭,從“ 價值根源”上把握上市公司的“ 真實低位處”,幫助投資者精心抓住A股運行大趨勢的“波谷”,中線布局A股上升周期的“波段”,規避A股的波峰與下降期。在“真實低位處”挖掘價值,完成A股市場“十二五”期間的“ 股市財富倍增計畫”。

CCTV證券資訊頻道《中線布局》欄目首播:每個交易日17:20—17:40;重播:當日22:00—22:20 次日5:30—5:50

CCTV 證券資訊品牌

CCTV證券資訊頻道是中國中央電視台旗下的中國金融業官方權威媒體,是中國最權威的財經全媒體平台,擁有中新金融工程研究院等學術智庫,致力於“堅定不移的推動中國金融改革開放”,是中國金融首席門戶,重要的財經思想文化重地,銀行、證券、保險等金融領域的重要喉舌!

《中線布局》品牌

CCTV證券資訊《中線布局》是在領導層不遺餘力的推動A股“理性投資、長期投資、價值投資”的大背景之下,由CCTV證券資訊頻道聚集業內投資專家集體智慧打造的一檔黃金品質證券投資電視節目。 節目旨在重建A股市場投資文化,改變A股投資者落後的投資方法,從價值根源上幫助A股投資者享受國民經濟成長與上市公司價值增值所帶來的財富增長!

節目立足於“ 規避價值陷阱、還原股市真相”,從“ 全產業價值導向鏈條”把握大勢方向與板塊龍頭,從“ 價值根源”上把握上市公司的“ 真實低位處”,幫助投資者精心抓住A股運行大趨勢的“波谷”,中線布局A股上升周期的“波段”,規避A股的波峰與下降期。在“真實低位處”挖掘價值,完成A股市場“十二五”期間的“ 股市財富倍增計畫”。

《中線布局》使命:開創A股價值投資新時代!

改變混亂的價值投資理念!

改變價值投資方法的誤區!

《中線布局》背景

A股市場在變、機構在變、上市公司在變,甚至連監管層為了推行股市新政都在輪崗、換人,作為A股市場的弱勢群體廣大投資者再不變化,就會被A股市場的改革浪潮所淹沒。“ 重樹價值理念,改革炒股方法,改變炒股命運!”是當前每一位 A 股投資者都應該做的事情!

市場主體變了,股市的遊戲規則變了(比如可以做空), 投資者在 A 股的大變革中該如何賺錢?很多投資者第一反應是相應管理層號召進行價值投資,買大盤股、藍籌股。但CCTV證券資訊《中線布局》了解,這並非監管層的本意!問君能有幾多愁,恰似滿倉A股中石油!這就是價值投資?!被市場簡單誤解的“買藍籌”的投資理念,反而不斷被機構與個人投資者所拋棄,成了不折不扣的“藍籌價值陷阱”。

為幫助投資者走出原有思維局限的“偽價值投資”,中國中央電視台旗下的中國金融業官方權威媒體——CCTV證券資訊頻道《中線布局》有義務、有責任幫助中小投資者等股市弱勢群體,認清真正的價值投資,告別“藍籌價值陷阱”,推動A股市場開創價值投資新時代,完成A股市場“十二五”期間的“股市財富倍增計畫”。

《中線布局》顛覆三大傳統價值誤區

價值投資的兩大盈利模式

中國證監會主席助理吳利軍曾經在接受中國證券報記者採訪時表示,“ 買股票不是買彩票,不是下賭注,一定要看公司基本面,看其實實在在的發展潛力”。但很多人都說,“買股票心裡沒底”。這個“沒底”說的就是不知道這隻股票值多少錢。因此, 還原上市公司的真實價值是價值投資最難的地方。投資是否賺錢在買入時就已經決定了,而不是賣出的時候,講的就是估值。而價值投資最普遍、最具規律性的成功投資模式有兩種,一種是以不高估的價格買入成長股,另一種是以低估的價格買入有確定內在價值的公司股票。這兩種盈利模式,即是價值投資最根本的核心基礎。

但目前A股投資者由於認知的局限,對炒股或價值投資存在三大誤區。

誤區一:價值投資就是長期持有。

目前市場有些人為了讓投資者追漲死抱不動,整天喊價值投資,實際上是根本什麼都不懂。如果個股仍然被低,“捂股”倒沒什麼問題,已經翻了幾倍了,嚴重偏離基本面還讓投資者繼續捂股,實際上不但不是價值投資,反而是捂住高風險的投機。價格圍繞價值進行波動,死抱捂股讓投資者忍受多次大波段調整,這絕對是誤導。因此,不加區分的買入股票並長期持有,有可能是風險很大或者效率很低的。

《中線布局》認為,價值投資並不是長期持有,而是從價值角度出發,在適當的時候以適當的價格買入適當的公司,並持有適當的時間,這個時間會有多長因行業不同而不同,有的幾十個漲停到了價值泡沫區,那肯定該賣了;但有的可以持有十年比如萬科A,而不是簡單地用持有時間的長短來區分。

誤區二:價值投資就是買低市盈率、市淨率股。

投資藍籌股、大盤股,就是價值投資?錯了,問君能有幾多愁,恰似滿倉A股中石油,中國石油A股上市5年了,還在尋底,這就是價值投資?被市場簡單誤解的“買藍籌”的投資理念,反而不斷被機構與個人投資者所拋棄,成了不折不扣的“藍籌價值陷阱”。很多投資者炒股,往往看到這個公司前期或目前業績很好,就認為這類公司股票屬於價值投資品種,實際上是不對的。

《中線布局》認為,低市盈率並不代表股票價格低估了。從發展階段而言企業一般經歷幼稚期、成長期、成熟期、衰退期四個階段,一般來說企業過了幼稚期之後如果需要大規模的融資支持才能高成長和擴張,一般會選擇上市。現在銀行股、工程機械股4、5倍、7、8倍的市盈率,但股價卻一路下跌,是處於衰退期;湯臣倍健146元上市65倍市盈率還在往上漲,但越上漲市盈率越低,是處於成長期。從A股20年的規律來看,最有參與性的價值投資,是上市公司的成長性價值。

誤區三:績差股、虧損股沒有投資價值。

我們經常看到A股市場很多ST類、虧損類股票一飛沖天,四五個乃至幾十個漲停板,但卻被市場說成投機操作,更被一些價值投資者所不齒,進而認為A股市場不理性、不成熟、散戶投機氛圍太重。難道散戶能將一直股票拉十幾個漲停板?這是典型的偽價值投資者的“酸葡萄心理”,吃不到葡萄,說葡萄是酸的。偽價值投資者的共性是“股價在底部的時候是垃圾股、上漲途中是成長股或高估股、頂部階段是藍籌股或績優股”。

《中線布局》認為,績差股、虧損股的投資,恰恰是價值投資者最核心能力的體現。只有深刻研究巨觀經濟大局、實地調研、理順公司產權人事關係與財務賬目,主力資金才敢不惜投入重金拉升幾十個漲停板!投資中, 價格才是最關鍵決定因素(essential determinant)。在合適的價格(some price),任何標的都可以買、賣或者持有。歷史已經證明,只有交易的價格在其內在價值的適度折價時買入,才能夠讓投資者在承擔有限下降風險的同時,提供豐厚的回報。

《中線布局》新價值投資體系兩大創新

首創一: “全產業價值導向鏈條” 導航A股大勢與行業拐點

有人說A股不是國民經濟的晴雨表,GDP過去十年年均增長10%,A股指數卻十年原地不動,《中線布局》認為這是不懂股市!大家是買股票不是買GDP!股票講的是 ROE(淨利潤增長率),美國GDP增長率只有2%,但截至2012年9月道瓊斯指數已創近5年新高了。2012年A股的ROE不斷下滑,而美國則超過了10%!

根據過去11年A股市場統計,中國經濟上中下游產業鏈條整體螺旋上升,與A股走勢、行業板塊輪動緊緊相扣。《中線布局》 “全產業價值導向鏈條”從A股上市公司的“ 價值根源”ROE著手,建立數據模型跟蹤A股各個行業的淨利潤增長率,不斷修正上游企業、中游企業、下游企業利潤傳到鏈條與二級市場行業板塊之間的價值連鎖反應,完整把握了A股過去11年的行業輪動周期,能夠精準導航未來A股大勢與行業拐點。幫助投資者精心抓住A股運行大趨勢的“波谷”,中線布局A股上升周期的“波段”,規避A股的波峰與下降期。

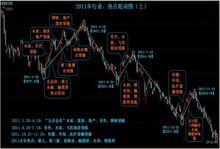

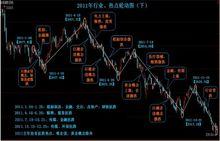

案例:

過去11 年匯總來看,在23 個一級行業中,有10 個行業在上證綜指上漲或下跌過程中提前反應,這些行業主要包括金融服務、家用電器、信息服務、採掘、信息設備、黑色金屬、農林牧漁、商業貿易、電子行業。其中多數具備周期性特徵,信息服務、電子等具備新興產業特徵及題材概念居多的特徵;有10 個行業在上證綜指上漲或下跌過程中同步反應,主要包括公用事業、化工、交通運輸、建築建材、房地產、有色金屬、醫藥生物、交運設備、輕工製造、紡織服裝行業。其中化工及建築建材等行業是具有一定周期性的中遊行業,房地產、交運設備等行業是具備一定周期性的可選消費品;有3 個行業在上證綜指上漲或下跌過程中反應滯後,主要包括食品飲料、機械設備和餐飲旅遊行業。這些行業本身具備一定的防禦特徵。

中線布局

中線布局2011年A股行業與熱點輪動圖

中線布局

中線布局 中線布局

中線布局首創二: “ROE價值彈性定價模型” 賺取股票彈性差價。

傳統價值投資理論在中國證券市場中屢屢受挫的主要原因是,過於模擬西方價值投資理論重於基本面,而忽略其它要素的彈性分析,包括機構投資者在內的二級市場投資人缺少全產業鏈價值導向六大鏈條的系統綜合分析和單元化的彈性定量分析,所以,我們經常發現傳統的證券價值觀並不能有效幫助A股投資者做出正確決策。

而我們看到,A股市場3年10倍股票正是基於“ROE個股價值彈性”基礎理論形成的。 即行情低迷時個股價值低估一倍(低估彈性:10元變20元),三年時間實際價值(業績)增長一倍(成長彈性:20元變40元),行情牛市時股價高估一倍(泡沫彈性:40元變80元甚至100元),這是3年10倍大牛股的核心要義。

那么,什麼是個股價值彈性分析呢?其實就是影響股價的相關分析與相對分析。影響股價的要素有很多,有正面的,有負面的,有適合做空的,有適合做多的,但是到底哪個要素起的作用大?有多大?各要素之間是否還有共振效應?我們通過將各種要素分類為六大鏈條,沿著六大鏈條判定要素彈性大小所給股價帶來的影響:

從時間周期分類包括:中期彈性和短期彈性。

從多空分類包括:多頭彈性和空頭彈性;或者利好彈性與利空彈性。

從彈性級別分為:強、中、弱。

從彈性性質來講:低估彈性、成長彈性與泡沫彈性。

“ROE價值彈性定價模型”是對傳統證券價值觀與方法論的重大顛覆,它通過分析“要素彈性”而引發股價異動的一種實用性分析方法。在“ROE個股價值彈性定價模型”理論中,我們將引發股價產生異動變化的要素彈性歸集為六大鏈條,即政策導向鏈條、產業聯動鏈條、業績驅動鏈條、公司價值鏈條、資本追逐鏈條、市場情緒鏈條等六大體系,從政策到公司全產業鏈的辨別股價最大的彈性要素,是真正的價值投資,賺取股市最大的彈性差價。