運用

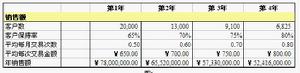

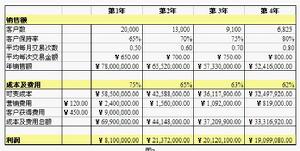

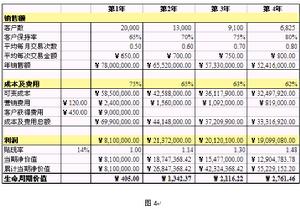

一、銷售額我們來構想,通過市場行銷戰役第1年我們獲得了一批客戶,產生了交易,其中有一組客戶數為20,000個,如圖1所示:

DWYER方法

DWYER方法到了第2年,這一組客戶保留下來沒有流失的比例是65%,第2年繼續採購的客戶數為20,000*65%=13,000。隨著時間的推移,由於客戶流失,這一組客戶的數量逐漸減少,但是保持率從65%到80%在逐年提高。換句話說,持續交易時間越長的客戶越忠誠。

第1年,平均每個客戶每個月交易的次數是0.50次,平均每次的交易金額是¥650.00,因此第1年的銷售額是¥650.00* (0.5次/ 月*12個月)*20,000 = ¥78,000,000.00。隨著時間的推移,保留下來的老客戶平均每個月的交易次數逐步從0.50次上升到0.80次,而且每次採購的金額也逐步從¥650.00提高到¥800.00;但是由於這一組客戶的數量不斷減少,年銷售額逐步從¥78,000,000.00下降到了¥52,416,000.00。

二、成本及費用

DWYER方法

DWYER方法銷售不可避免地伴隨著成本和費用。假設我們把產品的採購成本、一對一的銷售、服務費用歸入“可變成本”,那么第1年的可變成本是銷售額的75% (¥78,000,000.00*75%=¥58,500,000.00),然後逐年遞減到62%。遞減的原因,主要是由於交易雙方建議了默契,一對一的銷售和服務費用會有所下降。行銷費用,在這裡是指廣告、公共關係、促銷活動等方面的開銷。假設每年平均用於每個客戶的行銷費用都是¥120.00,那么第 1年的行銷費用是¥120.00*20,000 = ¥2,400,000.00。對這一組客戶而言,只有第1年存在客戶獲得費用,平均每獲得一個新客戶需要花費¥450.00。這個平均金額比較高的原因是,您可能是向450,000個客戶發出了邀請之後才獲得了這20,000個客戶,這20,000個成交客戶要分攤450,000個潛在客戶的邀請成本。我們把各個年度的可變成本、行銷費用、客戶獲得費用分別相加後,就得到了各個年度的成本及費用總額。隨著這一組客戶數量的減少,成本及費用總額也呈現出逐年遞減的趨勢。

三、利潤

DWYER方法

DWYER方法 DWYER方法

DWYER方法每年度的利潤除以貼現率,得到未來那個年度在當前(第1年度)的"當期淨價值"(Net Present Value)利潤。例如第2年度的利潤¥21,372,000.00/1.14=¥18,747,368.42。第2年的"當期淨價值" ¥18,747,368.42加上第1年的"當期淨價值"¥8,100,000.00,得到第二年的累計當期淨價值¥26,847,368.42。我們發現隨著時間的推移,這一組客戶的累計當期淨價值在不斷提高。它在CRM中的含義是:假設您能按照上述方法較好地與這一組客戶維繫長期的關係,那么他們將給您長期的、豐厚的回報。以第4年的累計當期淨價值¥55,229,152.20除以第1年獲得的20,000個客戶,得到¥2761.46。也就是說在當前(第1年),這20,000個客戶中,平均每個客戶對您意味著¥2761.46的客戶生命周期價值。如果客戶的生命周期繼續延長,這個價值還將繼續增長。所以我們不要只為第1年的區區¥405.00的客戶生命周期價值耿耿於懷。事實上很多時候剛剛招募到的新客戶,在第1年的生命周期價值是負值!這再一次讓我們感嘆,獲得一個新客戶,尤其是從競爭對手那裡搶奪來一個新客戶是多么昂貴。如果我們能從組織保障、客戶溝通和計算機信息系統上更好地做到以客戶為中心,那么我們的客戶保持率將會更高,客戶生命周期價值的提升將十分明顯。

DWYER模型絕非唯一的客戶生命周期價值計算模型。它通常要結合市場細分方法才能更好地發揮作用。事實上,它主要是針對一組客戶,而不是針對單個客戶進行生命周期價值計算,除非您的某一組客戶裡面只有一個客戶。

分類

DWYER方法

DWYER方法永久流失型客戶要么把其業務全部給予現在的供應商,要么完全流失給與另一供應商。原因或者是其業務無法分割,只能給予一個供應商;或者其業務轉移成本很高,一旦將業務給予某供應商則很難轉向其他供應商。這種客戶一旦流失,便很難再回來。

暫時流失型指的是這樣一類客戶,他們將其業務同時給予多個供應商,每個供應商得到的只是其總業務量的一部分(一份)。這類客戶的業務轉移成本低,他們可以容易地在多個供應商之間轉移業務份額,有時可能將某供應商的份額削減到零,但對該供應商來說不一定意味著已經失去了這個客戶,客戶也許只是暫時中斷購買,沉寂若干時間後,有可能突然恢復購買,甚至給予更多的業務份額。

缺陷

DWYER方法只能預測一組客戶的終生價值或每個客戶的平均終生價值,無法具體評估某個客戶對於公司的終生價值。

研究綜述

DWYER方法

DWYER方法顧客終生價值(CustomerLifetimeValue,CLV)的測量與預測,被美國行銷科學學會(MSI)先後確定為2002-2004年度與2004-2006年度優先資助的一級子課題。這在一定程度上顯示出CLV研究的重要性,代表了目前市場行銷的研究重點和方向。根據使用方法、使用的數據及使用者的不同,目前的DWYER方法可按照CLV計量模型分為以下幾類進行計量模型分析。

基本計量模型

這類模型是計算CLV的最基本模型,利用折現現金流(DiscountedCashFlow,DCF)方法,將顧客每階段為企業創造的利潤折現後相加,就能得到顧客的終生價值。

該模型是在最簡單顧客關係場景下,考慮資金的時間價值,計算CLV的一類不同模型的代表。這些模型沒有考慮購買行為的隨機特徵;且只能套用於正在與企業發生交易關係的顧客(Berger&Nasr,1998)。

引入“保持機率”

Jackson(1985)根據顧客購買行為的差異,把工業顧客分為兩大類:永久流失型(lost-for-good)和始終占有份額型(always-a-share)。永久流失型指的是這樣一類顧客,他們要么把其業務全部給予現在的供應商,要么完全給予另一供應商。始終占有份額型,則指的是那些在生命周期中可能暫時中斷購買的顧客。

考慮獲取新顧客

DWYER方法

DWYER方法假設企業在時間0,在每個顧客身上花費獲取成本C0,並成功獲取了n0個新顧客,每個階段的顧客保持率為r,在階段t顧客貢獻的利潤為mt。根據企業獲取顧客的時間階段,顧客被分為不同的組。

事實上,獲取顧客以及顧客流失都是一個持續的過程,將上式變型可得衡量顧客價值的連續性模型:

馬可夫鏈模型(MarkovChainModels,MCM)

Pfeifer和Carraway(2000)提出了研究CLV的馬可夫鏈模型,用於對顧客關係的分析。在MCM模型中,一個用以表述顧客狀態的重要的概念是“近因(recency,r)”,指的是自上次購買後,所經過的時間階段。一個顧客在任意階段進行購買的可能性pr,以及顧客關係的未來前景,都是r的函式,而與顧客達到當前狀態的路徑無關,這種特點被成為馬可夫性質。

MCM模型假設顧客每次購買,企業所獲得的毛利潤為NC。同時,每階段企業在每個顧客身上投入的行銷支出為M。為簡化分析,假設,當r=5時,即一個顧客經過五個階段沒有購買行為時,顧客關係終止,企業將會取消將來對該顧客的行銷投入。

MCM不僅可用於CLV的計算,還可用以調整企業對顧客的行銷投入,從而達到管理和改善關係的目的。

在這一部分中討論的模型,儘管MCM是最靈活的,但一些假設仍然影響了其套用。如顧客的購買階段仍被假設是固定的;另外,轉換可能性的計算對於模型的套用非常關鍵,但這個數值是很難估計的。

以CLV分段擬合函式為基礎的計量模型