原理

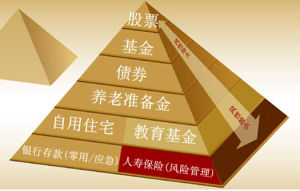

理財金字塔的原理是:最底層較寬較穩健,它是建立理財規劃的基石,包括風險較小的理財產品,如儲蓄、保險、國債等等;中層是年期、風險、回報都在中等水平,如企業債券、金融債券、優先股、各類基金等等;頂部較窄,投入資金不多,承擔風險多,收益相對較高的具有進取性的投資產品,如房產、股票、期貨等等。

方法

理財金字塔

理財金字塔金字塔的尖頂有多高,底邊有多長,要根據建設金字塔的人本身的希望,需要和能力,而這些東西又要視投資者的年紀,收入穩定性,資金規模,預計投資年期,稅收政策,流動需要等等而定。經常大家見到的資產分配比例有以下幾種:

532型

這是最長見的一種資產分配方式,將50%的資產投資於固定收益類產品中,在這其中,活期存款,定期存款,保險,國債等等的分配比例也是有些學問的,一般來說活期存款以留足個人六個月的月支出為限,保險的開支以個人年收收入的10%——20%為優,定存和國債要根據具體情況來安排。30%的以各種投資基金和各類債券來安排,20%投資於股市。這種配比方式適用於絕大多數人,尤其是40歲以上的人士;其特點是穩健,收益也相對較好。缺陷是對於追求較高收益的人來說,收益還是不能讓他們滿意的。

433型

於同足球賽中的陣型一樣,這是一種進取型的理財方式,比較適用於30歲以下年輕人或投資經驗豐富的人,及風險偏好人士,增加了高風險部分的投入,也就是說增加了理財者親自出馬參與直接投資的部分,可充分滿足其追求高收益和成就感的心理。

442型

是一種平衡性資產分配方式,攻守平衡,難點在於中層的40%的具體安排,在債券型基金和平衡型基金應多投入一點,股票型基金還是不要超過15%為好,35歲左右的人比較適用,因為它進可攻退可守,在經濟不明朗時可變為5---3---2,在經濟形勢好時可變為4---3---3。

作用

專家指出,與營養“金字塔”需要五穀雜糧做根基一樣,理財金字塔也需要一個穩固的基座,雖然很多家庭的可支配收入日漸寬裕,但手中的“閒錢”卻不足以應付突發事件,比如重大疾病、意外死亡、嚴重傷殘等等,所以首先要考慮為家庭成員配備意外險和重疾險。否則,基座上一旦出現了一個大窟窿、無底洞,財富就會面臨大幅縮水甚至被消耗殆盡。

此外,要善於利用保險“強制儲蓄+專款專用”的特點,通過儲蓄型保險幫助家庭進行子女教育、儲蓄、退休等各項財務規劃。通過購買養老金和教育金產品來滿足家庭長期理財的需求,還可以充分利用手頭的閒置資金,避免衝動消費,實現財富積累,換取長期、穩定的現金流,用來支付未來生活所需,或作為旅遊、醫療、養老、教育等專項資金,平滑未來收入不穩定的風險。