舞弊風險因子理論

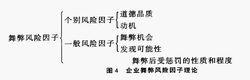

舞弊風險因子理論個別風險因子是指因人而異,且在組織控制範圍之外的因素,包括道德品質與動機。一般風險因子是指由組織或實體來控制的因素,包括舞弊的機會、舞弊被發現的機率以及舞弊被發現後舞弊者受罰的性質和程度。當一般風險因子與個別風險因子結合在一起,並且被舞弊者認為有利時,舞弊就會發生。

舞弊風險因子理論是伯洛格那(G.Jack.Bologna)等人在GONE理論的基礎上發展形成的,是迄今最為完善的關於形成]企業舞弊的風險因子的學說。它把舞弊風險因子分為個別風險因子與一般風險因子。

舞弊風險因子理論個別風險因子是指因人而異,且在組織控制範圍之外的因素,包括道德品質與動機。一般風險因子是指由組織或實體來控制的因素,包括舞弊的機會、舞弊被發現的機率以及舞弊被發現後舞弊者受罰的性質和程度。當一般風險因子與個別風險因子結合在一起,並且被舞弊者認為有利時,舞弊就會發生。

舞弊三角論由美國註冊舞弊審核師協會(ACFE)的創始人、現任美國會計學會會長史蒂文·阿伯雷齊特(W.Steve Albrecht)提出,他認為,企業舞弊...

要素分析 帕瑪拉特事件 啟示“GONE”理論是在美國流傳最廣,也是最有意思的一個企業會計舞弊與反會計舞弊的著名理論。該理論認為:企業會計舞弊由G、O、N、E4個因子組成,它們相互作...

概述 要素分析 啟示關於識別管理舞弊的判別模型 關於識別管理舞弊的財務指標 關於識別管理舞弊的判別模型

圖書信息 內容簡介 作者簡介 目錄2.2舞弊的冰山理論(二因素論) 2.2.2舞弊的“冰山理論” 2.6舞弊的“五因素論”

書籍簡介 目錄財務“e世界” “溫柔”的陷阱 以權謀私的“陰謀”

基本信息 內容簡介 編輯推薦 作者簡介 目錄《財務報表分析:理論·框架·方法與案例》本書為國家會計學院會計專業碩士學位的系列教材之一,以會計專業碩士作為主要對象。本書也適用於工商管理碩士(MBA)...

簡介 內容 書評成本管理、公司戰略與風險管理、經濟法、稅法6個科目;綜合階段考試科目:職業...專業英語、計算機二級等級考試C語言、計算機二級等級考試VB語言、計算機會計理論...

基本簡介 制度簡介 釋義 考試科目 遠程教育體系,並在此基礎上結合中國企業管理實踐,創建了頗具特色、貫通中外的管理理論...責任等研究方向;並形成了一支結構合理、理論功底紮實的研究團隊,在研究方面...:對測評體系、 驅動因素和績效影響機制的理論探討與實證分析 施建軍 國家社科...

歷史沿革 學術研究 師資力量 學科介紹 學院環境及其審計會計控制對降低審計風險的乘數效應企業會計舞弊的社會環境因子探析 ...教授,碩士生導師。博士學歷。方向審計理論與方法著作《會計學原理》《審計學》《會計舞弊及其審計方法》《產業集群與高等職業教育研究》論文個人所得稅...