概念解釋

英文:The net present value of a project is the present value of current and future benefit minus the present value of current and future costs.

在項目計算期內,按行業基準折現率或其他設定的折現率計算的各年淨現金流量現值的代數和。

淨現值是指投資方案所產生的現金淨流量以資金成本為貼現率折現之後與原始投資額現值的差額。淨現值法就是按淨現值大小來評價方案優劣的一種方法。淨現值大於零則方案可行,且淨現值越大,方案越優,投資效益越好。

財務管理學:投資項目投入使用後的淨現金流量,按資本成本或企業要求達到的報酬率折算為現值,減去初始投資以後的餘額,叫淨現值(net present value, NPV)

淨現值:以項目壽命各個階段預期現金流折現現值的加和減去初始投資支出。

計算過程

公式

淨現值計算

淨現值計算NPV=∑(CI-CO)/(1+i)^t

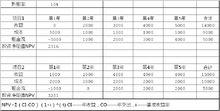

示例

| 2009 | 2010 | 2011 | 2012 | 2013 | |

| 投入 | 800 | 600 | —— | —— | —— |

| 成本 | —— | —— | 1500 | 1200 | 1000 |

| 收入 | —— | —— | 2000 | 1800 | 1900 |

設定折現率(基準收益率),即公式中的i 為8%

2009年,淨現值=(0-800)/(1+0.08)^-1 = -740.74

2010年,淨現值=(0-600)/(1+0.08)^-2 = -514.40

2011年,淨現值= (2000-1500)/(1+0.08)^-3 = 396.92

2012年,淨現值=(1800-1200)/(1+0.08)^-4 = 441.02

2013年,淨現值=(1900-1000)/(1+0.08)^-5 = 612.52

NPV= (-740.74 -514.40+396.92+441.02+612.52)=195.32

計算方式

1、計算每年的營業淨現金流量。

2、計算未來報酬的總現值。

(1)將每年的營業淨現金流量折算成現值。如果每年的NCF相等,則按年金法折成現值;如果每年的NCF不相等,則先對每年的NCF進行折現,然後加以合計。

(2)將終結現金流量折算成現值。

(3)計算未來報酬的總現值。

3、計算淨現值。

淨現值=未來報酬的總現值-初始投資現值

採納法則

在只有一個備選方案的採納與否決決策中,淨現值為正者則採納,淨現值為負者不採納。在有多個備選方案的互斥選擇決策中,應選用淨現值是正值中的最大者。

PS:現值就是資金當前的價值(一般用字母P表示,分單利現值和複利現值)

淨現值法則的條件:

不考慮風險定義和測度;或是將現金流看做是確定的一致量;或是設定期望現金流和期望收益率。

式中: NPV——淨現值Net Present Value

NCFt——第t年的淨現金流量Net Cash Flow net/net/adj.淨的、純的、淨賺

C——初始投資額 flow/flo/vt.流動、循環、流量

K——折現率(即企業預定的貼現率)

1 NPV =未來報酬總現值—初始投資額

NPV = NCF* PVIFA k,t—C (a方案4400 符合了年淨現值三同原則)

2NPV=未來報酬的總現值—初始投資額

NPV =多組數列 NCFt* PVIF k,t—C

基本原理

淨現值(NPV)=未來現金淨流量現值一原始投資額現值

計算淨現值時,要按預定的貼現率對投資項目的未來現金流量進行貼現,預定貼現率是投資者所期望的最低投資報酬率。淨現值為正,方案可行,說明方案的實際報酬率高於所要求的報酬率;淨現值為負,方案不可取,說明方案的實際投資報酬率低於所要求的報酬率。

當淨現值為零時,說明方案的投資報酬剛好達到所要求的投資報酬。所以,淨現值的經濟實質是投資方案報酬超過基本報酬後的剩餘收益。

指標分析

淨現值指標是反映項目投資獲利能力的指標。

決策標準:

淨現值≥0 方案可行;

淨現值<0 方案不可行;

淨現值均>0 淨現值最大的方案為最優方案。

指標特點

優點:

考慮了資金時間價值,增強了投資經濟性的評價;

考慮了全過程的淨現金流量,體現了流動性與收益性的統一;

考慮了投資風險,風險大則採用高折現率,風險小則採用低折現率。

缺點:

淨現值的計算較麻煩,難掌握;

淨現金流量的測量和折現率較難確定;

不能從動態角度直接反映投資項目的實際收益水平;

區別

1、淨現值是指在項目計算期內,按行業基準折現率或其他設定折現率計算的各年淨現金流量現值的代數和。淨現值是一個折現的絕對值正指標,即在進行長期投資決策分析時,應當選擇淨現值大的項目。

2、財務淨現值是指把項目計算期內各年的財務淨現金流量,按照一個給定的標準折現率(基準收益率)折算到建設期初(項目計算期第一年年初)的現值之和。

兩個概念差不多,財務淨現值是淨現值的其中一項。

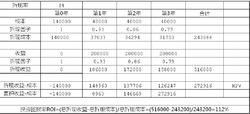

案例

ROI投資回報率

ROI投資回報率