確定

收入分析表

收入分析表二、企業銷售原材料,按售價和應收的增值稅,借記“銀行存款”、“應收賬款”等科目,按實現的營業收入,貸記本科目,按專用發票上註明的增值稅額,貸記“應交稅金——應交增值稅(銷項稅額)”科目;月度終了按出售原材料的實際成本,借記“其他業務支出”科目,貸記“原材料”科目。原材料採用計畫成本核算的企業,還應分攤材料成本差異。收到出租包裝物的租金,借記“現金”、“銀行存款”等科目,貸記本科目,按專用發票上註明的增值稅額,貸記“應交稅金——應交增值稅(銷項稅額)”科目;對於逾期未退包裝物沒收的押金扣除應交增值稅後的差額,借記“其他應付款”科目,貸記本科目。企業採取收取手續費方式代銷商品,取得的手續費收入,借記“應付賬款——××委託代銷單位”科目,貸記本科目。

三、本科目應按其他業務的種類,如“材料銷售”、“代購代銷”、“包裝物出租”等設定明細賬,進行明細核算。

四、期末,應將本科目的餘額轉入“本年利潤”科目,結轉後本科目應無餘額。

會計錯弊

代購代銷

代購代銷1.其他業務收入入賬時間提前或拖後

(1)入賬時間提前。有的企業往往在月末或年末,為完成利潤指標,掩飾虧損,而把應在下月或下年度入賬的收入列入本期。(2)入賬時間拖後。有的企業對已實現的收入長時間不入賬(尤其是現金收入),這樣,一方面會造成當月利潤不實;另一方面也容易造成個人挪用、貪污或形成“小金庫”。

2.其他業務收入入賬金額不正確,漏記、虛增、嘲瞞其他業務收入

(1)多列或虛列固定資產出租、包裝物出租等其他業務收入,從而達到虛增利潤的目的。

(2)少計或不計其他業務收入(尤其是一些不經常發生的收現業務),從而達到隱瞞利潤,私設“小金庫”,或個人貪污、挪用的目的。

3.其他業務收入列示的內容、範圍不符合規定

各個企業在列示其他業務收入時,必須嚴格遵守有關制度規定。但有些企業為了達到少交稅金的目的,把產品(商品)銷售收入列入其他業務收入中。

4.其他業務收入的會計處理不規範

具體包括以下4種情形:

(1)其他業務收入實現後,“費用”等賬戶。

(2)其他業務收入實現後,而記入“營業外收入”賬戶。直接沖銷“其他業務支出”、“管理費用”,沒有記入“其他業務收入”賬戶。

(3)其他業務收入實現後,只記“其他業務收入”賬戶,沒有相應結轉成本和支出,違背了配比原則。

(4)將屬於產品或商品銷售收入或營業外收入、投資收益的收入誤列作其他業務收入。如某企業將處理固定資產的淨收益36 000元做了如下賬務處理:

借:固定資產清理36 000

貸:其他業務收入36 000

上述問題表現在此項淨收益應列作營業外收入,而該企業卻列作了其他業務收入,對此項收入如果繳納了營業稅,便造成了多納稅的情況。

核算

無形資產轉讓

無形資產轉讓“其他業務收入”賬戶用於核算企業除主營業務收入以外的其他銷售或其他業務的收入,如材料銷售、代購代銷、包裝物出租等收入。在“其他業務收入”賬戶下,應按其他業務的種類,如“材料銷售”、“代購代銷”、“包裝物出租”等設定明細賬,進行明細核算。本賬戶期末應無餘額。

二、其他業務收入的會計實例

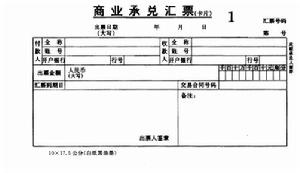

[例1]大華公司將一批生產用的原材料讓售給興達公司,專用發票列明材料價款10 000元,增值稅額1 700元,總計11 7 00元,另以銀行存款代墊運費1 200元(運費發票已轉交)材料已經發出,同時收到興達公司開出並承兌的商

商業匯票

商業匯票借:應收票據──興達公司 12900

貸:銀行存款 1200

其他業務收入──材料銷售 10000

應交稅金──應交增值稅(銷項稅額)1700

[例2]大華公司原租給甲工廠的一批包裝物,到期不能收回,該批包裝物押金8 000元,應收而未收的租金200元、增值稅額34元,逾期未退還的包裝押金為7 766元(8 000-200一34),按規定應繳納增值稅1 128元(6638×17%)。

(1)沒收押金,抵扣應收而未收的租金,記:

借:其他應付款──存入保證金──甲工廠8000

貸:其他應收款──甲工廠 234

其他業務收入 6638

應交稅金──應交增值稅(銷項稅額) 1128

與營業外收入

其他業務收入與與營業外收入的區別:營業外收入

一、本科目核算企業發生的與其經營活動無直接關係的各項淨收入,主要包括處置非流動資產利得、非貨幣性資產交換利得、債務重組利得、罰沒利得、政府補助利得、確實無法支付而按規定程式經批准後轉作營業外收入的應付款項等。

二、本科目應當按照營業外收入項目進行明細核算。

三、企業發生的營業外收入,借記“現金”、“銀行存款”、“應付賬款”、“待處理財產損溢”、“固定資產清理”等科目,貸記本科目。

四、期末,應將本科目餘額轉入“本年利潤”科目,結轉後本科目應無餘額。

其他業務收入帳戶屬損益類帳戶,核算企業除產品銷售以外的其他銷售或其他業務收入,如材料銷售、技術轉讓、固定資產出租、包裝物出租、運輸等非工業性勞務收入。

營業外收入帳戶屬損益類帳戶,核算企業發生與企業生產經營無直接關係的各項收入,包括固定資產盤盈、處理固定資產淨收益、違約金收入、確實無法支付而應轉作營業外收入的應付款項、教育費附加返還等。

查賬要點

廢舊物資出售

廢舊物資出售一、企業生產銷售的殘次品、附產品、廢產品和下腳廢料收入不入賬,形成賬外賬。企業發生的廢品、下腳料、附產品銷售收入屬於其他業務收入範疇。如果不入賬,就會少計增值稅銷項稅額,少繳所得稅。對此,檢查人員在檢查時首先要了解企業生產特點,掌握是否會產生附產品等;生產中產生廢品廢料、下腳廢料是否首先記入原材料。如果在檢查中發現賬上無記錄,可能是將產生的余料、附產品收入記入了賬外賬,檢查人員應追問其去向,查清問題。

二、混淆其他業務收入和營業外收入的界限,將本應記入其他業務收入的事項記入營業外收入,從而少繳相關流轉稅。如企業銷售原材料收入,本應記入其他業務收入,如果記入營業外收入,就會少計提增值稅銷項稅額。對此應通過檢查營業外收入明細賬發現線索,再通過賬戶調閱記賬憑證、原始憑證加以審核。

三、對勞務收入的審查。如企業發生的非獨立核算的運輸部門的對外運輸收入、代購代銷、固定資產出租、包裝物出租收入等均屬於其他業務收入的核算範疇。由於這些行為不是企業經常發生的行為,企業往往利用其進行舞弊。檢查時應注意企業有無發生收入不入賬、收入掛往來賬或少記收入賬的問題,對已記入其他業務收入的勞務收入,通過審查企業提供的勞務價值量與記入賬的勞務收入是否相符,來分析是否存在少記收入的情況。對隱匿收入的行為,應首先審閱契約,了解收取勞務款的時間和數額,再查看其他收入明細賬有無收入記錄;如果無記錄,應檢查銀行存款日記賬或現金日記賬,根據日記賬所說明的該筆業務的日期、憑證號碼,找出會計憑證,進一步審查原始憑證,查證企業有無將收入轉移到往來賬逃避流轉稅和所得稅的問題。

四、對包裝物押金的檢查。稅法規定,對逾期未收回的包裝物不再退還的和已收取1年以上的押金,應併入應稅貨物的銷售額,按照應稅貨物的適用稅率徵收增值稅等流轉稅。對此,應通過其他應付款明細賬貸方發生額結合出借契約,弄清包裝物的出借時間,就可查證有無到期無法歸還的包裝物押金沒有列入其他業務收入而掛在其他應付款的情況。 這是我加的你看到了沒有啊