簡介

所謂“亞洲升水”(AsianPremium)又稱“亞洲溢價”,是指在不考慮運費差別的情況下,亞洲主要的石油消費國對中東石油生產國支付的價格比從同地區進口原油的歐美國家每桶要高出1—1.5美元。自1992年起,“亞洲升水”就開始存在,目前已擴展到液化天然氣和石油液化氣等領域。這種不平等的價格,嚴重損害了亞洲國家的利益,越來越為包括中國在內的亞洲國家的政府和石油消費者所關心。

亞洲升水

亞洲升水現狀

一般地說,在國際原油貿易中,不同原油的價格是不同的,同一種原油的價格也因時而異,這是原油品質差異和市場價格波動所造成的正常現象。然而,中東的一些石油輸出國(沙特、伊朗、伊拉克、科威特等)對同一時間出口到不同地區的同一原油採用不同的計價公式,使得離岸價格產生明顯差異,造成亞洲地區的主要石油進口國(日本、韓國、中國和印度等)一直在為進口中東原油支付不合理的高價。

亞洲升水

亞洲升水例如,根據中國國際石油化工聯合公司唐蘇欣和張建華兩位專家的研究,1993~2001年,沙特輕質原油銷往東北亞地區的價格比銷往歐洲的價格平均高1.01美元/桶;與銷往美國市場的價格相比差距更大,有時達3美元/桶以上,甚至出現過直接從沙特購油運回國內,還不如按沙特給美國的價格先將石油從沙特運到美國、再從美國轉運到中國合算。

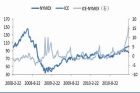

來自國際能源機構的資料也證明了“亞洲升水”現象的存在。下圖顯示了中國、美國、日本三個國家從2001年到2004年上半年的原油進口成本,從中可以看出中國和日本兩國的原油進口成本明顯高於美國。

成因分析

導致“亞洲升水”現象的原因涉及到政治、經濟及歷史等方面的諸多因素,但最直接的原因是中東國家對銷往亞、歐、美三個地區的原油使用的計價公式不同。中東原油的流向主要為亞洲、歐洲和美國,銷往歐洲的原油與英國國際石油交易所(IPE)的布倫特油價聯動,銷往北美的原油則與美國紐約商品交易所(NYMEX)的WTI油價聯動。由於亞洲地區目前還沒有成熟的原油期貨市場,缺乏一個能與布倫特和WTI處於同等地位的基準原油,因此銷往亞洲的原油與新加坡PLATTS報價系統中的杜拜、阿曼油價聯動,每月公布一次官價(或貼水),以提單日所在月計價。然而,新加坡PLATTS報價由於作價機制等方面的原因,無法完全反映東北亞地區真正的市場供求關係,導致中東銷往東北亞地區的原油價格普遍偏高。

當今世界上的原油種類有上千種,世界原油產量的2/3是跨國流動的,而這些種類繁多的原油在國際石油貿易中的價格,一般都是以某一種原油的價格作為交易的基準價格,然後根據具體交易條件的不同,在基準價格的基礎上加上一定的貼水來計價。目前國際上主要有兩種基準原油,一種是WTI,另一種則是布倫特。人們通常所謂的國際原油價格指的就是WTI或者布倫特的期貨價格。亞洲雖然也有幾種本地的基準油,如杜拜油、阿曼油、米納斯油、辛塔油等,但是這些油種的價格歸根結底是由WTI和布倫特的價格決定的,從這個意義上說,亞洲目前還沒有自己的基準原油。亞洲的幾種本地基準油最終都是由WTI和布倫特價格決定,無法完全反映東北亞地區真正市場供求關係,從而導致中東銷往東北亞地區原油價格普遍偏高,“亞洲升水”也是造成我國在油價快速上漲中付出巨額代價的重要原因。

危害性

20世紀90年代,中國開始培育石油期貨市場。1993年初,上海期貨交易所的前身之一——原上海石油交易所推出石油期貨交易。之後,原華南商品期貨交易所、原北京石油交易所、原北京商品交易所等相繼推出石油期貨契約。 亞洲升水

亞洲升水其中,原上海石油交易所交易量最大,運作規範,曾在國內外引起關注。當時推出大慶原油、90號汽油、0號柴油、250號燃料油等,一年多時間總交易量達5000萬噸,占中國石油期貨市場份額的70%左右。後因石油流通體制改革,以及運作不規範導致的行業整頓,石油期貨被叫停,上油所由此被關閉。

據期貨界資深人士回憶說,當時上油所成為繼倫敦、紐約之後的第三大石油期貨交易所。2006年上油所重新開市,不過其地位已經被新加坡、東京等交易所取代。目前國際主要的期貨市場包括紐約商品交易所(NYMEX)、倫敦國際石油交易所(IPE)、新加坡交易所(SGX)和東京工業品交易所(tocom),而國際石油期貨市場價格亦基本由倫敦和紐約兩家交易所決定。

十多年後的今天,中國石油淨進口超過2億噸,對外依存度上升到了53.7%。中國企業為了規避風險,近年來也開始參與國際期貨,但常因孤軍作戰,經驗不足,戰績平平,不乏被海外資本“圍獵”的故事。

由於參與境外期貨只能依賴境外交易機構提供的交易系統,持倉頭寸、資金進出等信息極易暴露。另外,境外交易機構也借交易系統,收取高額手續費,國內企業只好被動接受。

業內人士分析指出,綜合來看,因為定價權缺失,中國一直深陷被迫接受國際油價高企的窘境。比如,中東原油銷往東北亞地區的價格比銷往歐美地區的價格每桶要高出1美元左右,這就是近兩年來被業界頻頻提起的“亞洲升水”。

據介紹,沙特輕質原油銷往東北亞地區的價格比銷往歐洲的價格有時甚至高出3美元以上。一個奇怪的現象是,有時直接從沙特購油運回中國,還不如按沙特給美國的價格先從沙特運往美國,再從美國轉運到中國便宜。“亞洲升水”並非是沙特對東北亞國家故意刁難,關鍵原因是東北亞國家定價權缺失。

中東原油的流向主要是亞洲、歐洲和美國,銷往歐洲的原油價格通常與倫敦國際石油交易所(IPE)的Brent油價聯動,銷往北美的原油與美國紐約商品交易所的WTI油價聯動。由於亞洲地區沒有成功的原油期貨市場,因此銷往亞洲的原油與Platt’s(普氏價格)報價系統的杜拜、阿曼油價聯動,但杜拜油、阿曼油的價格歸根結底受WTI和Brent的影響,無法反映東北亞地區的真正供求關係,導致中東銷往東北亞地區的原油價格普遍偏高,中國每年也因此多掏數十億美元的溢價費。

更嚴重的是,亞洲地區能源產品的價格是以原油價格為參照的,原油漲價必然會影響到液化天然氣、液化石油氣和煤炭等其他能源產品的價格。隨著我國對石油的需求急劇擴大,從中東進口的原油量也在逐年增加,因此“亞洲升水”對我國的影響越來越大,它不僅提高了煉油企業的成本,影響了企業的利潤率,而且其連帶效應最終會對我國的經濟競爭力產生不利影響。

應對之策

由中東原油“亞洲升水”的內在成因可以看出,要解決這一問題,當務之急就是要在我國建立完善的現代石油市場體系,藉此確立我國在國際石油貿易中的定價話語權。在此基礎上,再輔以擴大油源渠道和加強亞洲主要石油消費國的國際合作等政治經濟手段,從而最終解決嚴重危害我國戰略發展的“亞洲升水”問題。首先,建立石油期貨市場,爭取石油定價權。

在市場經濟條件下價格是每個市場主體都無法迴避的,期貨市場的“產品”就是價格。由於受到基金等投機性力量的影響,期貨價格也許偶爾會在一定程度上偏離市場基本供求關係,從而呈現出一定的非理性。但是,以期貨價格作為世界大宗商品的定價基準,已經成為世界通行的遊戲規則。有人認為,2004年的國際石油價格中有10美元左右的“投機溢價”。但我們不能對中東產油國說,因為油價中有10美元是由於投機造成的,所以我們拒絕支付這一部分價格。我們無法改變現有的遊戲規則,所能做的惟有適應遊戲規則。

亞洲升水

亞洲升水定價權的實質是規則制定權。現代市場競爭的核心是規則制定權的競爭,誰擁有了規則制定權,誰就將在市場競爭中處於優勢地位,這一點可以從石油期貨的發展史中看得很清楚。二戰結束前,中東地區的石油資源基本掌握在西方幾家主要的石油公司手中,國際石油的價格也基本由它們決定。而1945年後,隨著中東各國開始石油資源國有化進程,西方世界開始逐步喪失對石油資源的控制權。1960年,歐佩克組織成立,1971年改組擴大到現在的11個成員國,擁有當時77%的石油儲量。該組織的成立標誌著西方世界開始失去對石油成本的控制權。20世紀70年代的中東戰爭使西方遭受了最深重的石油災難。1973年第四次中東戰爭爆發,以沙特為首的中東國家為抗議美國支持以色列,開始減少石油產量並對美實行石油禁運。當年12月,歐佩克將原油價格從每桶3美元左右上調到10.65美元,觸發了二戰後全球最嚴重的經濟危機,美國、歐洲和日本的經濟均遭重創。此次危機正是由於中東產油國掐住了西方石油供應和石油定價的脖子。從此,西方國家開始著手建立石油期貨交易體系,以期最終掌握石油定價權。20世紀70年代後期,英國推出了布倫特遠期契約,目的是使石油交易保持在“安全範圍”內。此後十年又出現了以該遠期契約為清算基礎的英國國際石油交易所布倫特期貨契約,其交易價格被用作中東地區供應歐洲地區的價格參照標準。80年代初,美國推出了西德克薩斯中質原油期貨契約(WTI)。直至今日,WTI僅限在美國本土交易,但該期貨契約卻成為中東供應美國原油以及整個美洲地區原油交易的價格參照基準,契約的價格也成為國際原油價格最重要的晴雨表之一。

鑒於我國對進口石油的依賴性日益加深,我國應該儘快建立和發展本國的石油期貨市場,參與遊戲規則的制定,使國際油價的形成過程能反映我國的市場供求關係,體現我國的國家利益。

相關詞條

國際原油價格國際原油價格,一般是指NYMEX的期貨價格或布倫特原油價格,也就是英國國際石油交易所的期貨價格。在國外,這兩個價格都是石油交易的基準價格。由於兩大交易所手握原油期貨“定價權”,他們在國際原油價格形成機制中擁有絕對話語權。